“三位一体”的多层次碳市场

自2013年地方碳交易试点启动以来,国内逐渐形成了以碳配额市场、碳抵消市场、碳普惠为主的“三位一体”的多层次碳市场。

碳配额市场主要针对工业企业,通过碳排放总量限制促进工业企业绿色低碳技术迭代。碳配额交易主要通过全国碳市场和地方碳市场开展,地方碳市场为北京、天津、上海、湖北、重庆、广东、深圳、福建8个省市碳交易试点,覆盖了电力、钢铁、水泥等20多个行业近3000家重点排放单位,自2013年启动以来碳配额累计成交量超过4.83 亿吨,成交额超过86亿元,已然成为要素完善、各具特色的区域性碳排放权交易市场。全国碳市场于2021年7月16日正式开市,纳入了发电行业重点排放单位2162家,覆盖约45亿吨二氧化碳排放量,是全球规模最大的碳市场,截至2021年底全国碳配额(CEA)累计成交量达1.79亿吨,成交金额达76.84亿元。

碳抵消市场主要针对不承担强制性减排义务的企业,依靠中国温室气体自愿减排(CCER)交易机制,鼓励企业主动开发风光等新能源、林业碳汇、甲烷回收利用等温室气体减排项目,依托一定的方法论将项目产生的减排量资产化,实现绿色低碳项目的生态价值变现,增厚项目收益。

碳普惠是对小微企业、社区家庭和个人的节能减碳行为进行具体量化和赋予一定价值,并建立起以商业激励、政策鼓励和核证减排量交易相结合的正向引导机制,增加绿色低碳消费需求。

上述三种类型碳市场针对不同的市场主体,具有互相联通互为补充的碳市场产品,构成了兼具资源配置和金融功能的多层次碳市场,有效降低整体社会减排成本,助力实现控制温室气体排放的目标。

02

市场供需决定碳价水平

自国家提出30・60碳达峰碳中和目标以来,相关政策不断出台,全国碳市场已经初步建立,各市场主体参与碳交易的意识不断提升,仅仅半年在全国碳市场达成的交易额已经超过了所有试点累计成交额。随着后续CCER市场的逐步开放,以及碳金融产品的日益创新,碳市场的价格发现功能也将逐渐完善。

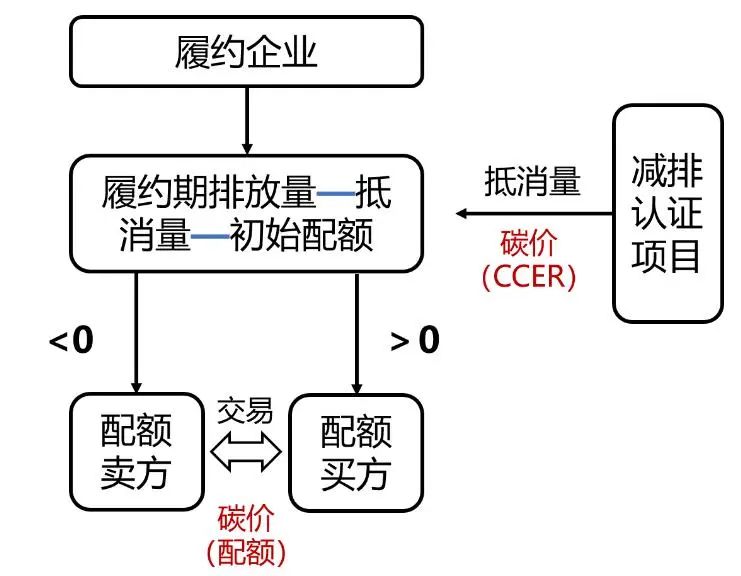

在本文中,碳价主要指碳配额和CCER的价格,是碳市场的重要组成部分,对于碳市场的稳定运行以及控排企业履约具有重要意义。从理论上来讲,碳价应该等于碳减排边际成本,但受制于不同区域、行业和技术减排成本差异较大,减排成本难以量化,从中短期来看碳价主要还是由企业间碳配额和CCER的市场供需情况决定。

在碳市场机制下,根据国家或地方规定的碳排放权交易配额总量设定与分配实施方案,履约企业获得每年的初始配额,企业间根据自身实际排放情况可以自由交易碳配额,以实现整体减排成本最优。

★

PIC.01

碳价形成原理

03

碳价影响因素分析

1、碳配额供需情况

从中短期来看,碳市场配额总量直接影响碳价的走势,当配额总量设置较低时,配额将更具稀缺属性,碳价会随之上升;反之当配额总量宽松时,碳价会随之下降,在欧盟碳市场第一阶段便曾经出现因为配额过剩碳价跌至0元的情况。

2021年底,全国碳市场第一个履约周期顺利收官,该履约周期发放和交易的是2019-2020年电力行业的全国碳配额,本次配额发放较为宽松,相比于地方碳试点和大部分电厂实际情况,全国碳市场总量设置所应用的供热基准值和供电基准值都明显偏高,或许更多是为了全国碳市场压力测试的意义,生态环境部也在全国碳市场第二履约期配额分配方案征求意见稿中提出,考虑将新基准线在第一履约期基准线基础上下调8%以上,以避免出现第一个履约期中配额超发过多的情况。随着未来更多行业纳入全国碳排放权交易体系,未来各行业总量控制预期基准值将会趋近实际值,碳价涨跌将更多取决于企业减排效率。

此外,配额发放方式、减排量抵消机制、市场稳定机制等市场碳价机制的完善也有助于强化市场的碳价发现功能。例如,全国碳市场目前采用的是免费分配100%配额,欧盟碳市场自第二阶段开始便采用了免费+拍卖的形式,并逐步提高配额拍卖的比例,更好地发挥市场功能。

2、CCER供需情况

CCER供需关系也是碳价的重要影响因素,作为全国碳市场的有效补充,《关于做好全国碳排放权交易市场第一个履约周期碳排放配额清缴工作的通知》中明确了使用CCER抵销配额的相关流程,目前市场上流通的CCER现货均可用于履约,而CCER项目签发于2017年停止,截至2021年底市场上只有不到6000万吨存量,供应紧张使得CCER价格不断上涨接近碳配额价格。

目前北京将承建全国自愿减排交易中心,全国CCER市场有望在2022年重启,这对于碳价尤其是CCER价格具有很大影响。首先,市场重启将会极大增加CCER市场供应,对于CCER价格具有短期负面影响,也会一定程度上对碳配额价格造成冲击。其次,CCER市场暂定前已审定和备案的项目已有上千个,这些减排量的重新备案签发具有很大不确定性,不同区域和项目类型产生的CCER价值是否等价,可再生能源发电附加的绿电交易与CCER开发是否冲突,该类市场重启政策风险对于碳价具有很大影响。

3、能源结构及宏观经济影响

全社会二氧化碳排放量主要受经济形势、新能源发展和碳减排技术的影响,当经济增长水平较高时,企业生产水平及电力消费往往会随之增高,碳排放量也会更大,带动碳价的上升。

目前我国经济从高速增长转向高质量发展阶段,火电发电量仍处于稳定上升趋势,2020年电力行业碳排放约为44亿吨,贡献了总排放量的43.1%。随着清洁能源对煤炭消费的进一步替代,电力行业有望在2025-2030年提前达峰,这也将大大降低单位GDP碳排放量,减少对于碳配额的需求。总而言之,能源结构及宏观经济对于碳价影响是较为长期的,配额总量的下调速度和由于新能源发展、碳减排技术进步带来的碳配额需求下降速度共同决定了碳市场的长期供需关系。

★

PIC.02

我国火电发电量及单位GDP碳排放

★

PIC.03

我国能源消费结构变化

4、其他影响因素

短期来看,碳价可能受到欧盟碳排放配额(EUA)价格、能源短缺、市场情绪等方面的影响。

欧盟碳市场具有十多年的运营经验,无论是市场机制还是EUA价格都对全国碳市场具有很强的指引功能,而且部分国内减排量项目可以开发出用于国际履约的碳抵消产品,因此EUA价格的波动会一定程度上影响国内碳价。与此同时,与欧盟碳市场相比,我国碳价仍处于极低的水平,这或许会在长时间内起到正面引导的作用。

基于我国“富煤、缺油、少气”的能源资源禀赋,进口原油及天然气价格波动会对能源消费结构造成短期影响,价格过高时会导致煤炭消费占比增加,从而碳排放增加,导致碳价上涨。

临近履约期时,由于碳配额的需求可能会有所提升,相应的碳价也可能有所上升。参照全国碳市场2021年12月的表现,成交量和成交总额双双走高,并在12月30日达到了62元的历史高点,全月上涨幅度超过25%。但随着碳市场的逐渐成熟,以及控排企业对履约规则的熟悉,此特点或许会逐渐消失。

中企碳中和服务网版权声明:凡注明来源为“中企碳中和服务网:xxx(署名)”,除与中企碳中和服务网签署内容授权协议的网站外,其他任何网站或者单位未经允许禁止转载、使用,违者必究。如需使用,请与13552701370联系;凡本网注明“来源:xxx(非中企碳中和服务网)”的图片或文字,均转载与其他媒体,目的在于传播更多信息,但并不意味着中企碳中和服务网赞同其观点或证实其描述,文章内容仅供参考。其他媒体如需转载,请与稿件来源方联系,如产生任何问题与本网无关,想了解更多内容,请登录网站http://www.tanzhonghe123.com

相关资讯

- 欧盟批准德国50亿欧元工业脱碳补贴 2025-03-25 19:19:44

- 英国碳价飙升,部长谈论欧盟市场联系 2025-03-25 19:11:46

- 全国碳市场今日无成交,综合价格收盘价91.14元/吨 2025-02-17 18:42:30

- 碳中和ETF(560060)跌0.27%,半日成交额80.52万元 2025-02-12 14:25:23

- 全国碳市场今日收涨0.31%,报105.03元/吨 2024-11-06 11:36:44

- 全国碳市场每日综合价格行情及成交信息20241030 2024-10-31 14:17:43

- 全国碳市场每日综合价格行情及成交信息20241029 2024-10-31 14:15:29

- 全国碳市场今日收涨0.03%,报57.50元/吨 2022-09-26 16:30:43

- 欧盟再提高减排目标,碳价也涨不动了 2022-09-21 16:56:08

- 国内碳市 | 北京碳价突破新高,单日暴涨20 % 2022-09-21 14:20:27

图片新闻

-

多家会员单位入选河南省第一批“零碳工厂”“超级能效工厂”第三方服务机构!

多家会员单位入选河南省第一批“零碳工厂”“超级能效工厂”第三方服务机构!

-

康迈南京荣获“零碳工厂”认证

康迈南京荣获“零碳工厂”认证

-

关于举办第四届碳中和博鳌大会的通知(同期举办年度碳中和领域颁奖盛典)

关于举办第四届碳中和博鳌大会的通知(同期举办年度碳中和领域颁奖盛典)

-

碳排放市场迎新政,绿电能否分杯羹

碳排放市场迎新政,绿电能否分杯羹

-

如何解决碳市场活跃度不足等问题?生态环境部回应

如何解决碳市场活跃度不足等问题?生态环境部回应

-

中信建投:碳排放核算方案发布,促进绿电环境价值兑现

中信建投:碳排放核算方案发布,促进绿电环境价值兑现

![[视频]测试文字](/upload/image/20241029/20241029222754_65886.jpg)

![[视频]中创碳投协办2021碳达峰碳中和无锡峰会成功举行](/upload/image/20210524/20210524182858_64387.png)

![[视频]推动传统建材产业绿色转型 助力碳达峰碳中和](/upload/image/20210524/20210524155402_70480.png)

![[视频]发展新路子,临安青山湖畔今天有一场“数字化”与“碳中和”的美丽邂逅](/upload/image/20210524/20210524154912_72620.png)

![[视频]数控供热大数据云计算行业节能服务平台](/upload/image/20151212/20151212093446_94616.png)

投稿邮箱:jnzlhz@126.com

投稿邮箱:jnzlhz@126.com 广告合作热线:13552701370

广告合作热线:13552701370 微信公众账号:

微信公众账号: