欢迎全国各地以及境外科技、消费、地产、医疗、农业、能源、环保、教育、文化、投行、基金、券商、信托、银行、保险、租赁、投资等产业及金融精英关注中国投行第一品牌-全球投融圈,寻找优质项目、资金及获得全球顶级金融圈层请联系: IBC-超级助手(IBC-CRM) ; 申请成为战略合伙人,共同操盘顶级优质项目,请联系IBC-霸气助手(IBC-service) 。添加微信请注明:地区-企业-职位-姓名)

分享:各行大咖请分享文章到朋友圈 ; 星标:设为星标,及时获取最新资讯; 关注“全球投融圈”或查找微信号“ ibankclub ”, 关注后可回复您关注的方向(我们会根据您的需求发布重量级文章)。

企业开发管理碳资产需要构建碳体系建设,并从人力、物力、财力给予投入,再到碳金融的实现,企业部门都要从业务至专业领域成长,面临调整,但同样是企业必须做,也可以通过优化布局获取高额回报的业务单元甚至战略高地。

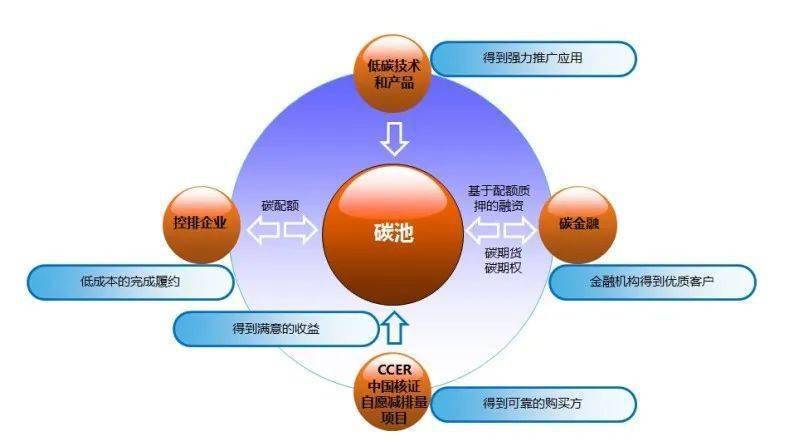

碳资产将成为企业发展和国际竞争的重要元素。 碳资产有望成为继数字资产之后另一个重要的资本!

普华永道将碳资产界定为以碳排放权益为核心的所有资产,既包括在强制碳交易、自愿碳交易机制下产生的可直接或间接影响组织温室气体排放的碳配额、碳信用及其衍生品,也包括通过节能减排、固碳增汇等各类活动减少的碳排放量,及其带来的经济和社会效益为碳资产的价值。

对自身的碳资产进行高效管理就显得非常重要,碳资产管理途径主要有三种:由控排企业自行管理、在集团层面成立专门的分公司或部门、交给第三方机构委管。

火电是我国碳排放的最主要来源,2019年我国火电行业排放二氧化碳约43.28亿吨,在全国碳排放总量中的占比超过40%。2021年7月16日,首批2000多家发电企业纳入到全国配额交易碳市场。目前,电力电网企业早前就成立了专门的碳资产管理或运营公司,随着未来其他七大行业逐步纳入全国碳市场,其他7大行业企业也将面临做好碳资产管理的机遇与挑战!

1、碳资产管理的流程是怎样的?

2、碳资产管理的策略?

3、8大行业企业碳资产管理实践案例?

1、碳资产管理的流程是怎样的?

CCTC®0 1

LIFERECORD

1.什么是“碳资产”?

碳资产是指强制碳排放权交易机制或者自愿排放权交易机制下,产生的可以直接或间接影响组织温室气体排放的配额排放权、减排信用额及相关活动。

CCTC®02

LIFERECORD

2.为什么要提出碳中和?

气候变化是人类面临的全球性问题,随着各国二氧化碳排放,温室气体猛增,对生命系统形成威胁。在这一背景下,世界各国以全球协约的方式减排温室气体,我国由此提出碳达峰和碳中和目标。

例如:

1) 在碳交易体系下,企业由政府分配的排放量配额;

2)企业内部通过节能技改活动,减少企业的碳排放量。由于该行为使得企业可在市场流转交易的排放量配额增加,因此,也可以被称为碳资产;

3)企业投资开发的零排放项目或者减排项目所产生的减排信用额,且该项目成功申请了清洁发展机制项目(CDM)或者中国核证自愿减排项目(CCER),并在碳交易市场上进行交易或转让,此减排信用额也可称为碳资产。

根据目前碳资产交易制度,碳资产可以分为配额碳资产和减排碳资产。已经或即将被纳入碳交易体系的重点排放单位可以通过免费获得或参与政府拍卖获得配额碳资产;未被纳入碳交易体系的非重点排放单位可以通过自身主动进行温室气体减排行动,得到政府认可的减排碳资产;重点排放单位和非重点排放单位均可通过交易获得配额碳资产和减排碳资产。

CCTC®03

LIFERECORD

3. 什么因素驱使企业实施碳资产管理?

1)政策和法律层面,为了彰显我国减缓气候变化的决心,制定了严格的减排目标。

2)市场层面,能源及原材料价格上涨,一些采购商为了与打造绿色供应链的目标从而对采购的产品提出绿色节能要求。

3)由于市场的要求导致企业内部必须进行自我升级改造,采取节能减排的新标准,只有这样才能在市场上夺得优势。

CCTC®0 4

LIFERECORD

4.企业如何实施碳资产管理?

1)明确企业的定位。重点企业是被强制要求参与碳交易体系的企事业单位。与非重点排放单位相比不一样的是,重点排放单位将获得碳交易管理部门咱照确定的配额分配方法和标准向其分配的配额;非重点单位由于没有获得配额,所以也无需承担履约义务。

2)在企业的低碳发展过程中,通过监测排放数据,设定适合的碳排放目标,制定企业的碳排放策略,根据企业的实际需要储备用于履约的CCER和配额。如果重点排放企业存在配额缺口,可以根据市场的供求情况,进行价格预测以获得最大收益;非重点企业可以选择适当时机出售CCER,以获取资金。

重点排放单位碳资产管理

重点排放单位碳资产管理逻辑

-

根据业务委托,第三方咨询机构收集并整理包括重点排放单位历年碳排放及工业增加值信息、本年度单位碳排放及工业增加值等信息

-

根据信息分析,第三方咨询机构预测重点排放单位本年度全年碳排放量及工业增加值,判断单位本年度的碳排放配额充足情况

-

根据判断,如果重点排放单位碳排放配额足够,则建议通过出售配额获取收益;如果重点排放单位碳排放配额不足,则建议买入碳排放配额或CCER满足履约要求

重点排放单位碳资产交易 逻辑

-

由于重点排放单位买入CCER的比例受限(例如深圳,最高不超过管控单位年度碳排放量的10%),若某重点排放单位碳排放配额不足,第三方咨询机构应判断该重点排放单位能否完全依靠购买CCER满足履约要求

-

根据判断,若该重点排放单位能完全依靠购买CCER满足履约要求,则第三方咨询机构需分析碳市场CCER价格变化情况,预测该重点排放单位需要投入多少资金购买CCER

-

根据判断,若该重点排放单位不能完全依靠购买CCER满足履约要求,则第三方咨询机构应分析重点排放单位节能减排潜力及成本分析报告,通过比较该单位节能减排成本和市场碳排放配额价格,确定该单位是节能减排还是通过购买碳排放配额来满足履约要求

非重点排放单位碳资产管理

非重点排放单位碳资产管理

-

建立碳排放核算机制

-

碳减排潜力及成本分析

-

内部节能减排

-

碳资产管理内部控制体系

清洁能源企业(属于非重点排放单位)开发碳减排项目(CCER)

-

识别和筛选碳减排项目,如光伏发电、风电、水电、生物质发电等

-

投资选定碳减排项目

-

碳减排项目开发

-

获得碳减排量

碳资产管理包括综合管理、技术管理、实物管理和价值管理。

中企碳中和服务网版权声明:凡注明来源为“中企碳中和服务网:xxx(署名)”,除与中企碳中和服务网签署内容授权协议的网站外,其他任何网站或者单位未经允许禁止转载、使用,违者必究。如需使用,请与13552701370联系;凡本网注明“来源:xxx(非中企碳中和服务网)”的图片或文字,均转载与其他媒体,目的在于传播更多信息,但并不意味着中企碳中和服务网赞同其观点或证实其描述,文章内容仅供参考。其他媒体如需转载,请与稿件来源方联系,如产生任何问题与本网无关,想了解更多内容,请登录网站http://www.tanzhonghe123.com

相关资讯

- 她们向“新”而行 演绎精彩故事 2025-03-08 16:33:35

- 全国两会进行时,代表委员建言新能源“反卷”前行 2025-03-08 16:31:21

- 实现碳资产智能管理 日照这家企业建设省内首个碳管理智慧管控平台 2025-03-08 16:29:00

- 逐绿而行 向新出发!泸县正奔跑在这个赛道 2025-02-19 18:03:30

- 助力算好“减碳”账 兴业银行创新双碳管理数字化服务 2025-02-19 18:02:22

- 维尔利:废弃油脂资源化利用及沼气高值化利用业务同步推进 2024-10-31 17:07:37

- 碳市场配额分配方案迎来更新 企业碳资产管理影响几何 2024-10-31 16:48:09

- 我国能源企业需高度重视碳资产管理工作 2024-10-31 16:45:55

- 央企涉碳管理研究报告发布 深化行业低碳转型实践 2024-10-31 16:43:35

- 中国石油碳资产集中管控平台上线 2024-10-31 16:42:18

图片新闻

-

多家会员单位入选河南省第一批“零碳工厂”“超级能效工厂”第三方服务机构!

多家会员单位入选河南省第一批“零碳工厂”“超级能效工厂”第三方服务机构!

-

康迈南京荣获“零碳工厂”认证

康迈南京荣获“零碳工厂”认证

-

关于举办第四届碳中和博鳌大会的通知(同期举办年度碳中和领域颁奖盛典)

关于举办第四届碳中和博鳌大会的通知(同期举办年度碳中和领域颁奖盛典)

-

碳排放市场迎新政,绿电能否分杯羹

碳排放市场迎新政,绿电能否分杯羹

-

如何解决碳市场活跃度不足等问题?生态环境部回应

如何解决碳市场活跃度不足等问题?生态环境部回应

-

中信建投:碳排放核算方案发布,促进绿电环境价值兑现

中信建投:碳排放核算方案发布,促进绿电环境价值兑现

![[视频]测试文字](/upload/image/20241029/20241029222754_65886.jpg)

![[视频]中创碳投协办2021碳达峰碳中和无锡峰会成功举行](/upload/image/20210524/20210524182858_64387.png)

![[视频]推动传统建材产业绿色转型 助力碳达峰碳中和](/upload/image/20210524/20210524155402_70480.png)

![[视频]发展新路子,临安青山湖畔今天有一场“数字化”与“碳中和”的美丽邂逅](/upload/image/20210524/20210524154912_72620.png)

![[视频]数控供热大数据云计算行业节能服务平台](/upload/image/20151212/20151212093446_94616.png)

投稿邮箱:jnzlhz@126.com

投稿邮箱:jnzlhz@126.com 广告合作热线:13552701370

广告合作热线:13552701370 微信公众账号:

微信公众账号: