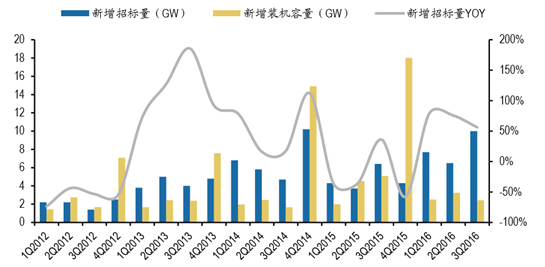

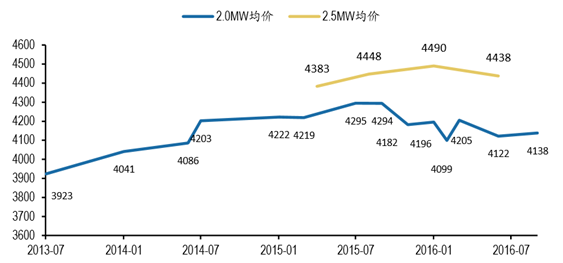

2016年以来国内2.0MW与2.5MW风电机组投标均价变化平稳,处于4100、4200元/kW上下水平,而2.5MW均价则在4400元/kW左右波动。综合而言,在招标量快速增长同时,风电机组价格整体平稳。2015年受“抢 装潮”影响,装机规模30GW以上创历年新高,而风电招标量增速提前显著上升。2016年前三季度招标量达24.1GW,同比增长近7成,预计全年大概率会达到30GW, 这显示了开发商对于后续装机的预期。

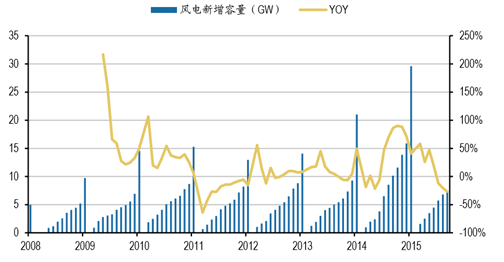

上半年新增装机预计超过8GW,前三季度新增并网容量9.9GW,累计风电并网装机容量达139GW,预计2016年新增风电装机量约为22-25GW。

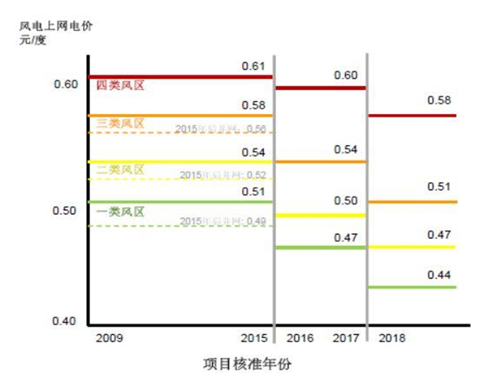

2015年底发改委发布《关于完善陆上风电、光伏发电上网标杆电价政策的通知》,对陆上风电前三类资源区2016年和2018年上网标杆电价做出电价分别下调2分钱和 3分钱的调整,四类资源区分别降低1分钱、2分钱。

中长期来看,补贴退坡将有助于提升风电行业竞争力,倒逼成本下降,平价上网的目标。根据2014年发布的《能源发展战略行动计划(2014-2020)》,目标要求到2020年风电发电与煤电上网电价相当。因此,为达成2020年实现平价上网的政策目 标,未来五年风电上网补贴将逐渐下行。

目前,风电标杆电价处在下行通道,2018年风电电价的下调仍将刺激风电行业有一定的抢装行情,从而带动设备出货量的增加。10月11日国家发改委发布的最新电价调整的《关于调整新能源标杆电价的征求意见函》中也规定,2018年1月1日之前核准,2019年年底之前建成的项目执行旧电价,也会推动未来三年风电装机维持在高位。

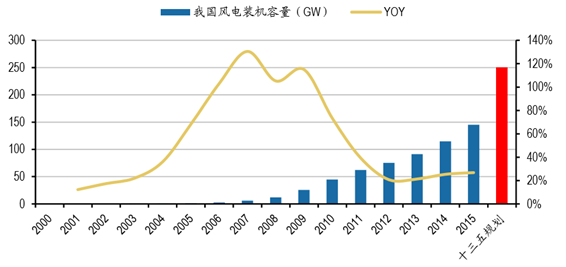

2016年初国家能源局就《可再生能源“十三五”发展规划(征求意见稿)》征求意见,提出如下指导意见:到2020年非化石能源占能源消费总量比例达到15%,2030年达到20%,“十三五”期间新增投资约2.3万亿元。其中,到2020年底水电开发利用目标3.8亿千瓦(抽水蓄能约0.4亿千瓦),太阳能发电1.6亿千瓦(光伏1.5 亿千瓦),风力发电2.5亿千瓦(现为2.1亿千瓦)。

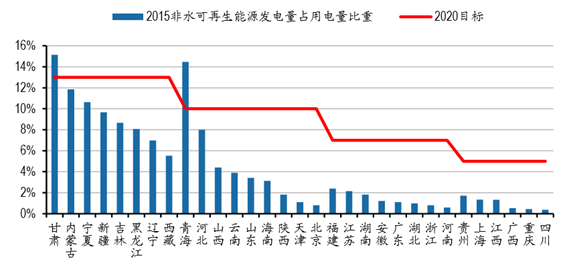

根据规划目标,到2020年底风力发电开发利用目标达到250GW,则未来五年风电装机CAGR将达到10%-20%,平均每年新增装机容量超过20GW。根据《能源发展战略行动计划(2014-2020年)》,到2020年非化石能源占一次能源消费比重达到15%。为达此目标,2016年3月3日国家能源局发布《国家能源 局关于建立可再生能源开发利用目标引导制度的指导意见》,明确2020年除专门的非化石能源生产企业外,各发电企业非水电可再生能源发电量应达到全部发电量的 9%以上,并制定各省市能源消费总量中的可再生能源比重目标和全社会用电量中的非水电可再生能源电量比重指标。据测算2015年我国绝大部分省市非水可再生能源 发电占比仍与2020年目标最低要求仍有差距,尤其在中东部地区缺口尤甚。在可再生能源发电西部地区饱和、东部和南部地区转移的情况下,风电厂开发成为重要选择。

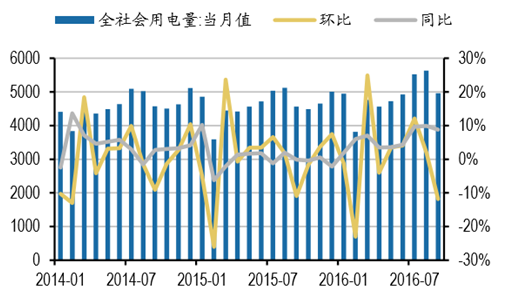

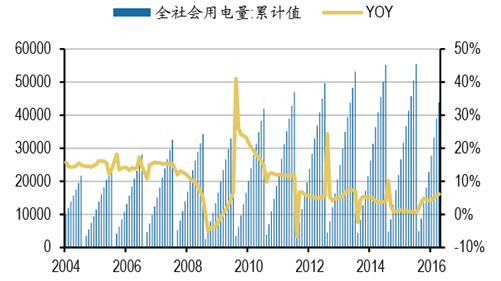

2016年10月13日国家发改委就宏观经济运行情况举行发布会,前三季度全社会用电量约43885亿度,同比增长4.5%,其中,9月单月全社会用电量约4965亿度,同比增 长6.9%,增速同比大幅回升7个百分点。

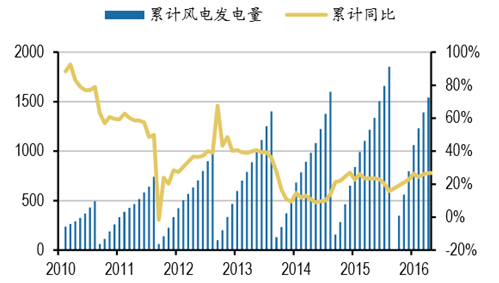

随着社会总用电需求缓步回升,风力发电消纳问题有望得到部分缓解,改善趋 势明显。2016年以来,我国月度风电发电量增速保持高速增长,在夏天用电旺季同比增速达43%,1-9月累计风电发电量增速约25%。

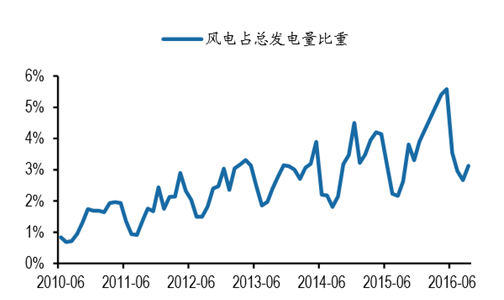

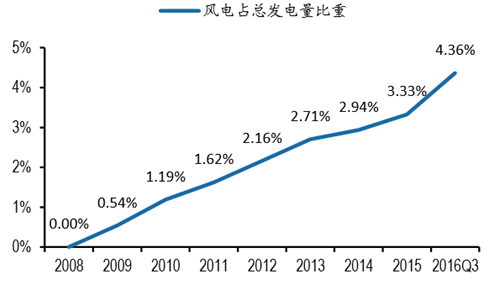

随着风电发电量持续增长,风电占全国发电量占比也不断攀升。截止2016年9月,风电渗透率已经达到4.36%,远高于2015年全年的3.33%,预计全年风电消纳渗透 率有望提高1个百分点。

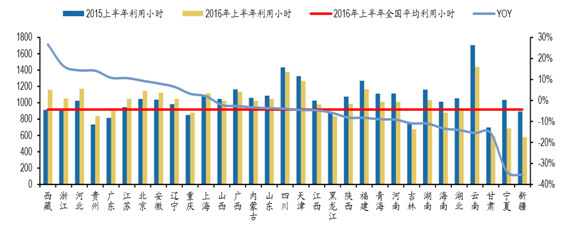

分省份来看,浙江、江苏、广东、河北、贵州等地区利用小时提升在10%以上, 风电消纳获得明显促进,而利用小时下降较多的地区仍然集中在新疆、宁夏等西北经济欠发达省份,大多数省市利用小时略有波动、基本稳定。

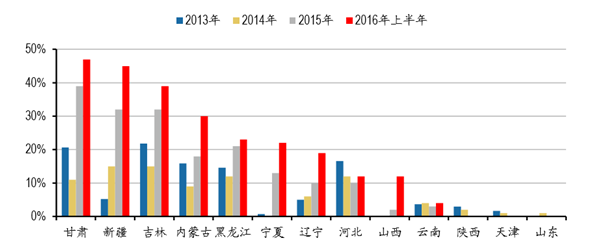

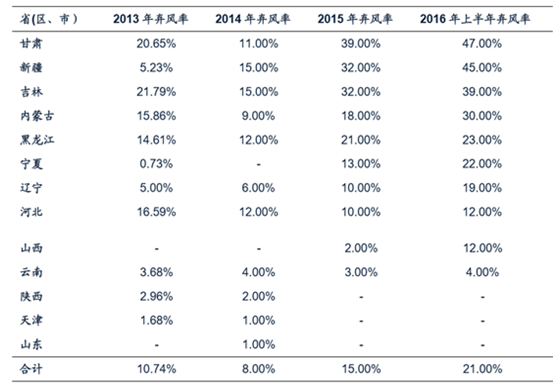

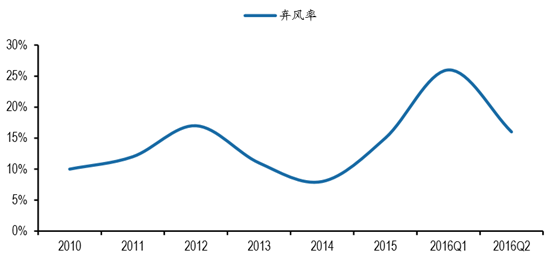

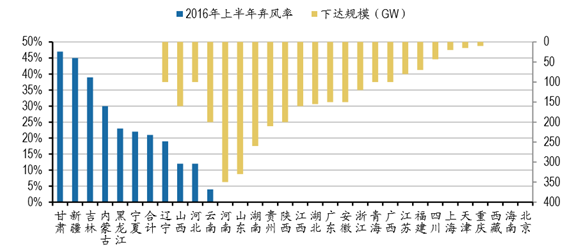

根据国家能源局统计数据显示,2015年我国三北地区的弃风率均已达到高位,甘肃、吉林、新疆等地区甚至达到30%以上,到2016年上半年上述地区弃风现象仍 有加剧倾向。限电问题直接影响到新能源电站的售电收益,从而威胁到电站运营企业的经营业绩。因此弃风限电问题直接恶化了整个行业的盈利能力,制约了可再生 资源替代化石能源的环保推进进度。

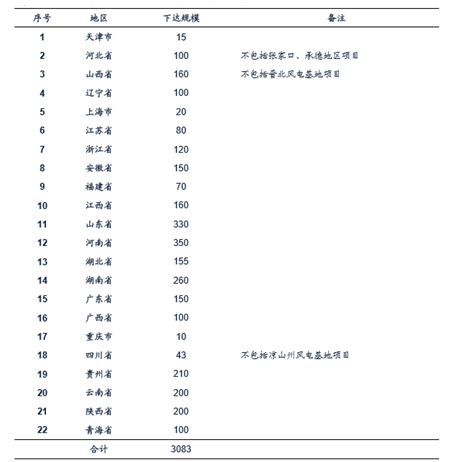

2016年3月21日国家能源局发布《关于下达2016年全国风电开发建设方案的通知》,通知指出为认真做好风电发展工作,促进能源结构调整,推动能源生产和消 费革命,能源局统筹考虑各地区风电开发建设现状和市场消纳情况,编制了2016年全国风电开发建设方案。方案建设总规模30.83GW,考虑到2015年吉林、黑龙江、 内蒙古、甘肃、宁夏、新疆(含兵团)等省(区)弃风限电情况,暂不安排新增项目建设规模。

我国弃风率在20%以上的地区包括吉林、黑龙江、内蒙古、甘肃、宁夏、新疆, 在2016年风电开发建设方案中均未安排新增规模,过剩风电机组将属于历史存量资产,当地弃风率将得到有效遏制。而增量装机规模则集中在河南、山东、湖南等非 弃风限电地区,在非限电地区风电场投资IRR较高无虞。

中企碳中和服务网版权声明:凡注明来源为“中企碳中和服务网:xxx(署名)”,除与中企碳中和服务网签署内容授权协议的网站外,其他任何网站或者单位未经允许禁止转载、使用,违者必究。如需使用,请与13552701370联系;凡本网注明“来源:xxx(非中企碳中和服务网)”的图片或文字,均转载与其他媒体,目的在于传播更多信息,但并不意味着中企碳中和服务网赞同其观点或证实其描述,文章内容仅供参考。其他媒体如需转载,请与稿件来源方联系,如产生任何问题与本网无关,想了解更多内容,请登录网站http://www.tanzhonghe123.com

相关资讯

- 锡林郭勒盟特高压绿电送天津 2024-11-16 17:35:57

- 上海环境完成首批绿证交易 2024-11-16 17:35:11

- 华北能源监管局创新机制推动锡盟绿电落地天津滨海新区 2024-11-16 17:32:56

- 共筑绿梦,“绿电·智造·未来”云南倡议正式发布 2024-11-16 17:31:53

- 苏北首家绿电绿证市级平台在宿迁成立 2024-11-16 17:31:05

- 低碳产业“含绿量”推动生态发展“含金量”!绿色制造示范单位102家 2024-10-31 09:59:39

- 生态环境部气候司夏应显司长 | 中国碳交易市场下一步这样做 2024-07-23 17:55:22

- 碳市场重磅消息!预计今年纳入钢铁、水泥、电解铝三大行业 2024-07-23 17:53:15

- 全国碳市场为全球碳市场机制创新贡献了“中国方案” 2024-07-23 17:51:51

- 强制和自愿两个市场构成全国碳市场体系并发挥政策合力 2024-07-23 17:48:42

图片新闻

-

多家会员单位入选河南省第一批“零碳工厂”“超级能效工厂”第三方服务机构!

多家会员单位入选河南省第一批“零碳工厂”“超级能效工厂”第三方服务机构!

-

康迈南京荣获“零碳工厂”认证

康迈南京荣获“零碳工厂”认证

-

关于举办第四届碳中和博鳌大会的通知(同期举办年度碳中和领域颁奖盛典)

关于举办第四届碳中和博鳌大会的通知(同期举办年度碳中和领域颁奖盛典)

-

碳排放市场迎新政,绿电能否分杯羹

碳排放市场迎新政,绿电能否分杯羹

-

如何解决碳市场活跃度不足等问题?生态环境部回应

如何解决碳市场活跃度不足等问题?生态环境部回应

-

中信建投:碳排放核算方案发布,促进绿电环境价值兑现

中信建投:碳排放核算方案发布,促进绿电环境价值兑现

![[视频]测试文字](/upload/image/20241029/20241029222754_65886.jpg)

![[视频]中创碳投协办2021碳达峰碳中和无锡峰会成功举行](/upload/image/20210524/20210524182858_64387.png)

![[视频]推动传统建材产业绿色转型 助力碳达峰碳中和](/upload/image/20210524/20210524155402_70480.png)

![[视频]发展新路子,临安青山湖畔今天有一场“数字化”与“碳中和”的美丽邂逅](/upload/image/20210524/20210524154912_72620.png)

![[视频]数控供热大数据云计算行业节能服务平台](/upload/image/20151212/20151212093446_94616.png)

投稿邮箱:jnzlhz@126.com

投稿邮箱:jnzlhz@126.com 广告合作热线:13552701370

广告合作热线:13552701370 微信公众账号:

微信公众账号: