中企碳中和服务网讯:

随着近年来全球主要经济体陆续提出长期碳中和目标,预计氢气的能源属性将逐渐显现,应用领域将逐步拓展至电力、交通、建筑等场景。

报告下载:2021氢储能行业研究报告

来源:东北证券

1. 氢能有望成为未来能源体系的重要组成部分

1.1. 碳中和背景下氢气的能源属性有望逐渐显现

氢能是一种高效、清洁的能源形式。作为世界上密度最小的气体,氢气的热值约为 140MJ/kg,高达煤炭、汽油等传统燃料的 2 倍以上。同时,氢气直接燃烧或通过燃料电池发电的产物为水,能够实现真正的零碳排放,对环境不造成任何污染。此外,氢是宇宙中含量最多的元素,大约占据宇宙质量的 75%,地球上丰富的水资源中蕴含着大量可供开发的氢能。

全球碳中和的背景下,氢气的能源属性有望逐渐显现。随着近年来全球主要经济体陆续提出长期碳中和目标,预计氢气的能源属性将逐渐显现,应用领域将逐步拓展至电力、交通、建筑等场景。

近年来全球主要经济体陆续提出氢能发展规划与目标,将氢能的发展上升至战略高 度。美国能源部 2020 年底发布氢能发展计划,从技术、开发、应用等多个角度 对氢能产业进行了战略规划,预计到 2050 年氢能在美国能源消费总量中的占比可达到 14%。欧盟则于 2020 年 8 月提出氢能发展战略,重点发展可再生能源制氢, 计划在 2024/2030 年前部署 6/40GW 以上的可再生能源电解水制氢设备,分别实现可再生能源制氢量 100/1000 万吨。我国的《国民经济和社会发展第十四个五年规划 和 2035 年远景目标纲要》中也将氢能和储能列入前瞻谋划的未来产业,未来将重点 进行发展布局。

1.2. 可再生能源制氢是长期方向

1.2.1. 目前化石能源仍是氢气的主要来源

目前成熟的制氢手段主要包括化石能源重整制氢、工业副产制氢以及 电解水制氢三种。虽然通过碳捕捉与封存技术(CCS)可有效降低化石能源制氢过程中产生的碳排放,但长期来看只有可再生能源电解水制备的“绿氢”才能 实现真正的零碳排放。

目前可再生能源制氢占比较小,化石能源制氢仍是主要的氢气来源。在“富煤、贫油、少气”的能源结构下,目前国内煤制氢的占比超过 60%,电解水制氢的比例则不到 2%。因此,可再生能源制氢仍然任重道远,未来的发展空间巨大。

1.2.2. 成本是制约可再生能源制氢大规模发展的主要因素

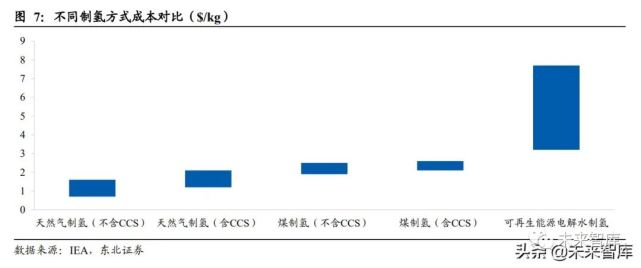

目前可再生能源制氢的成本仍然较高。全球范围内,化石能源制氢的成本基本低于 2 美元/kg,而电解水制氢的成本则通常高达 4-5 美元/kg。因此,从经济性的角度出发,可再生能源制氢大规模发展的条件尚不 具备。

电费与设备投资是可再生能源电解水制氢主要的成本构成。理论上,电解水产生 1kg 氢气所需的耗电量约为 30kWh,当前电解水制氢的能量转换效率一般为 60%上下, 因此实际的耗电量大致为 50kWh/kg 左右。对不同电价与设备投资成本下电解水制氢的成本进行了测算,结果表明即便不考虑其他费用,在大多数情况下电解水制氢的成本都超过 2 美元/kg,明显高于化石能源制氢的成本。

2. 氢储能长期潜力巨大

2.1. 氢能将在未来的电力体系中占据重要位置

2.1.1. 未来的电力储能场景将更为丰富

在可再生能源取代传统化石能源装机成为电力系统主体的过程中,储能的地位将更加独立。为实现 2050 年净零排放的目标,风电、光伏在发电量中的占比需接近 70%。随着传统化石能源逐渐退出历史舞台,电力系统将进行彻底的重构,储能则将作为相对独立的主体发挥更为重要的作用。

预计未来储能的应用场景将更为丰富,首先体现在时间维度上。传统的化石燃 料发电具有较好的稳定性,只要保证燃料供应与设备运行正常就基本可以按计划输出电量,而风力、太阳能等可再生能源在不同长短的时间维度上均具有天然的波动性。在未来的电力系统中,新能源装机在不同时间维度上的发电波动都需要通过储能进行平滑。

在时间维度以外,储能在未来电力系统中的作用还将体现在空间维度。随着新能源逐渐替代传统的化石能源装机,能量在空间上的不均衡性将愈发明显。因此,在未来的电力体系中,更多比例的可再生能源需要通过不同的储能形式实现空间上的转移。

2.1.2. 氢能有望成为长时间、跨区域储能的长期方案

长期来看,氢能有望成为一种重要的电力储能形式。无论是在时间维度还是空间维度,未来储能在电力系统中的应用场景都将更为丰富,储能的形式也将更加多样化,我们仍然看好氢能 作为一种储能形式的长期潜力。

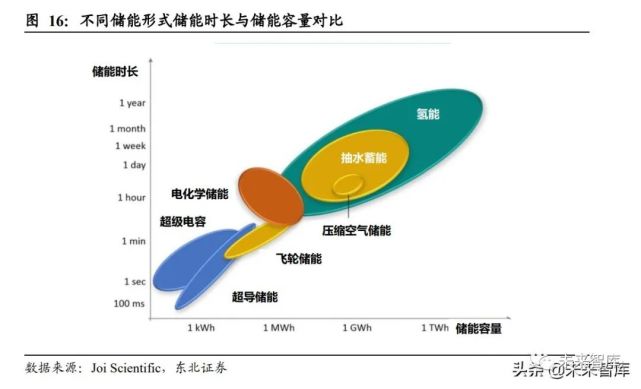

氢储能主要适用于长时间、跨区域的储能场景。首先在储能时长上,氢储能基本没有刚性的储存容量限制,可根据需要满足数天、数月乃至更长时间的储能需求,从而平滑可再生能源季节性的波动。此外,氢能在空间上的转移也更为灵活,氢气的运输不受输配电网络的限制,可实现能量跨区域、长距离、不定向的转移。最后,氢能的应用范围也更为广泛,可根据不同领域的需求转换为电能、热能、化学能等多种能量形式。

氢储能与电化学储能的互补性强于竞争性。氢储能在能量密度、储能时长上具有较大优势,在能量转换效率、响应速度等方面 则相对较差。因此氢储能与电化学储能并不是非此即彼的竞争关系,而是互为补充,共同支撑未来电力系统的平稳运行。

2.2. 氢储能成本有较大下降空间

2.2.1. 可再生能源制氢的电费成本将持续下降

新能源的发电成本仍有较大下降空间。随着技术进步与产业规模提升,未来新能源的发电成本仍有较大下降空间。2021 年 6 月,国内光伏项目的中标电价创下新低,四川甘孜州正斗一期 200MW 光伏基地的中标电价仅为 0.1476 元/kWh。

除了新能源整体发电成本的降低,未来电力市场中的峰谷价差也将持续拉大,电解水制氢将有更多可利用的低电价时段。随着新能源发电占比的上升,未来电力供给的不稳定性将持续上升,电力市场中价格的波动范围也将扩大。对于氢储能而言,季节性的电价波动将带来潜在的跨期套利空间,长期来看可再生 能源制氢的经济性存在较大的提升空间。

未来,风电与光伏的弃电将成为电解水制氢重要的电力来源。在以可再生能源为主体的电力系统中,为了保证稳定的电力供应,装机的冗余程度将明显加大,因此长期来看弃风、弃光电量将不可避免地上升。未来,弃风弃光电量的消纳将成为氢储能的重要应用场景,这部分零成本甚至负成本的电量可作为电 解水制氢的重要电力来源。

2.2.2. 电解水制氢设备存在较大降本空间

碱性水电解与质子交换膜水电解是当前主流的电解水制氢方式。目前碱性水电解与 PEM 的产业化程度相对较高,前者的优势在于技术成熟、成本低,但快速启动与变载能力相对较差;后者的优势在于效率高,运行灵活,与风电、光伏的适配性更佳,但当前的成本仍然较高。

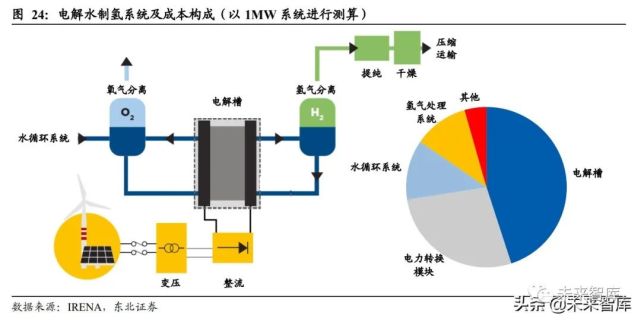

电解槽是电解水制氢系统的核心部分。电解水制氢系统由电解槽及辅助系统组成, 其中电解槽是电解反应发生的主要场所。从成本构成来看,电解槽在制氢系统总成本中的占比约为 40%-50%,此外电力转换系统、水循环系统以及氢气收集系统也在总成本中占据较高的比例。

通过材料与设计的优化,未来电解槽的成本与性能有较大提升空间。目前碱性水电解槽的技术已较为成熟,主要成本为隔膜与电极(镀镍不锈钢),后续主要的降本路径为开发厚度更薄、电导率更高的新型隔膜,与此同时提升电极与催化剂在碱性环 境中的寿命。2050 年碱性 水电解槽与 PEM 电解槽的成本有望达到 100 美元/kW 以下,较当前水平下降 60% 以上。

除了技术层面的进步,产业化程度的提升也将对电解水制氢系统成本的降低产生积极贡献。一方面,随着设备单体规模的扩大,电力转换、气体处理等模块的单位成本将被摊薄;另一方面,生产规模的扩大也将降低单台设备分摊的制造费用。参照光伏、锂电池行业的发展历程,随着规模与产业化程度的提升,电解水制氢设备的平均成本有望进入快速下降通道。

综上,电费成本的降低与设备端的降本增效将共同推动氢储能经济性的提 升。2030 年全球范围内可再生能 源电解水制氢的平均成本将降至 2.3 美元/千克,与 2020 年 5.4 美元/千克的水平相 比下降超 50%。而在一些风力、太阳能资源较好的地区,可再生能源电解水制氢的成本将低至 1.4 美元/千克,达到与化石能源制氢成本相当的水平。

3. 氢能产业化尚需时日

3.1. 当前氢气的储运仍面临较大挑战

3.1.1. 氢气的储运成本较高

氢气的储存与运输具有较大难度。一方面,氢气是世界上密度最小的气体,体积能量密度较低,扩散系数较大;另一方面,氢气的燃点较低,爆炸极限宽,对储运过程中的安全性也有极高的要求。

氢气储运可分为气态储运、液态储运以及固态储运三种方式。其中,气态储运的成本较低、充放氢速度较快,但储氢密度与运输半径较为有限;液态储运的储氢密度较大,但设备投资与能耗成本较高;固态储运则在潜艇等特殊领域有所应用,整体仍处于小规模试验阶段。

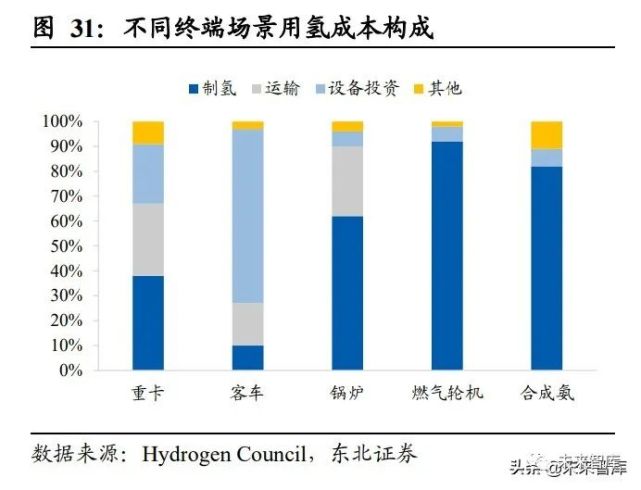

现阶段氢气的储运成本仍然较高。当前不同形式的氢气运输成本大致为 2 美元/千克,终端的氢气加注成本则高达 5 美元/千克左右。因此,若想在终端实现较好的经济性,未来氢气储运环节的成本仍需大幅降低。

3.1.2. 氢气储运成本的降低有赖于基础设施的完善

对于氢气的短途运输而言,高压气态储运仍将是主要的手段。目前储氢瓶+长管拖车是应用最为广泛的氢气储运形式,所需的运输成本与基础设施投入相对较低,但 运输规模与运输半径也较为有限。根据材料的不同,可将储氢瓶分为纯钢制金属瓶 (I 型)、钢制内胆纤维缠绕瓶(II 型)、铝内胆纤维缠绕瓶(III 型)和塑料内胆纤 维缠绕瓶(IV 型)4 种。从储氢密度、轻量化等角度出发,IV 型瓶与高压储运的优势 更为明显,随着国内标准的逐步完善以及国产化程度的不断提升,长期来看 IV 型瓶有望在国内逐步得到应用。

除了高压气态储运,输氢管道也是氢气储运体系的重要组成部分。输氢管道可实现大规模、常态化的氢气长途运输,截至 2016 年全球已有超过 4500 公里的输氢管道,其中大部分位于美国与欧洲。

在气态形式之外,氢气的液态储运同样具有较大的发展潜力。由于氢气的临界温度约为-240℃(在此温度以上无论怎样增大压强也不能使氢气液化),液化氢气需要耗费大量的能量(15kWh/kg 以上),当前高昂的成本是氢气液态储运的主要障碍。在低温液态储运以外,液氨储氢或有机液态储氢(LOHC)也是潜在的方案,通过液氨、烯烃、炔烃或芳香烃等储氢剂和氢气产生可逆反应实现加氢和脱氢, 能耗相对较低,但工艺与装置较为复杂,目前基本没有实现产业化应用。

最后,加氢站也是氢气储运体系的重要组成部分。对于氢燃料电池汽车等小而分散的终端用氢需求,加氢站是必不可少的中转环节。从加氢站的种类来看,全球范围内 70MPa 的高压气态加氢站为主流,日本、美 国与德国还有部分液氢加氢站,国内目前则主要以 35MPa 加氢站为主。

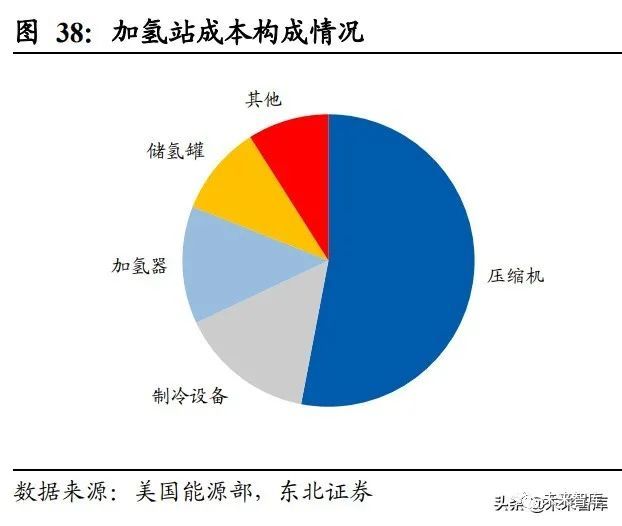

当前加氢站的建设成本较高,前期铺设仍需外部推动。气态加氢站所需的平均投资为 140 万美元(日加氢能力 770kg), 液态加氢站的投资成本则为 190-420 万美元(日加氢能力 1400-1620kg),其中压缩 机、储氢罐、制冷设备、加氢装置是投资成本的主要构成部分。因此,未来盈利能力的提升一方来自设备成本的降低,另一方面则来自下游加氢需求的增长对设备投资、运营成本的摊薄。此外,传统石化企业亦可通 过对原有加油站的改造升级实现自身的清洁能源转型。

3.2. 氢能的下游应用空间尚未充分打开

3.2.1. 氢能有望在部分传统工业领域率先得到应用

作为一种清洁高效的能源与还原剂,氢气可在部分工业领域实现对传统化石能源的替代。以钢铁行业为例,目前全球大部分的钢铁仍然来自传统的高炉工艺,即 通过焦炭对铁矿石进行还原,生产过程中将产生大量的二氧化碳排放。而直接还原铁工艺(DRI)+电炉可作为高炉炼钢的替代方案,通过利用可再生能源电解水制取 的“绿氢”替代焦炭,钢铁生产过程中的碳排放将大大降低。目前氢冶金已开始逐步在德国、日本、瑞典等发达地区推广,随着可再生能源制氢成本的持续降低以及 全球范围内碳交易的普及,预计“绿氢”将在工业领域得到更加广泛的应用。

考虑到当前氢气的储运成本仍然较高,短期内靠近用户侧的可再生能源制氢项目有 望率先迎来发展。例如,2019 年国内煤制烯烃巨头宝丰能源启动了 200MW 光伏发 电及 2 万标方/小时电解水制氢储能及综合应用示范项目,在生产基地中部署光伏发 电与电解水制氢系统,制取的氢气和氧气可直接就地用于煤制甲醇的生产。根据目前部分投产的情况,光伏制氢的综合成本可控制在 1.34 元/标方,公司预计未来成 本有望进一步降低至 0.7 元/标方,基本与化石能源制氢的成本相当。

3.2.2. 氢燃料电池仍处于起步阶段

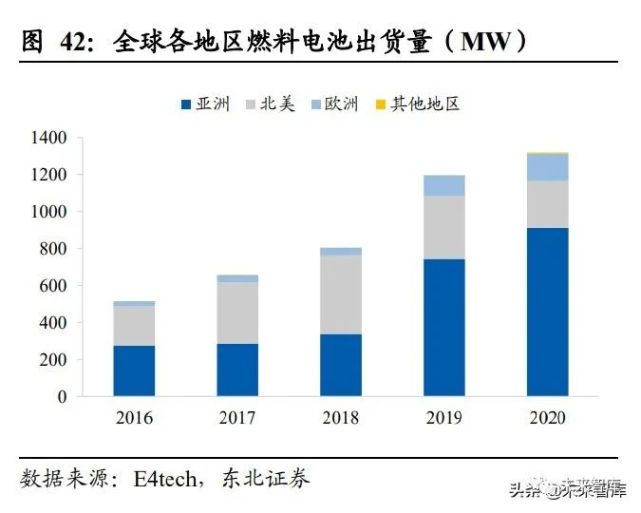

我们认为燃料电池是氢能最具长期发展潜力的下游应用之一。从效率的角度出发, 氢燃料电池不受卡诺循环的限制,能量转换效率超过 50%,是传统内燃机的 2-3 倍。近年来全球燃料电池出货量保持快速增长,2020 年已超过 1.3GW,其中交通领域占 据了最大的比例,固定式的燃料电池也开始逐渐起步。

氢燃料电池汽车仍处于起步阶段。截至 2020 年底,全球氢燃料电池汽车的保有量 仅有 3 万余台,主要集中在美国、中国、日本与韩国。

考虑到氢燃料电池在产业化程度、基础设施配套等方面明显落后于锂动力电池,预计产业的成熟仍需时日,短期内全球各地区的支持政策将是主要的行业驱动因素。在国内,2019 年前燃料电池汽车始终享 受较高的补贴额度,乘用车/轻型客货车/重型客货车的补贴上限分别为 20/30/50 万 元,燃料电池汽车产销量在补贴激励下保持快速增长。“十三五”期间,国内燃料电池汽车的销量仅为 7345 辆,而根据 2020 年底中国汽车工程学会发布的《节能与新能源汽车技术 路线图 2.0》,2035 年国内燃料电池汽车的保有量目标高达 100 万辆,为达成这个目标,政策仍需保持较大的支持力度。

我们预计氢燃料电池将率先在商用车领域进行渗透。相较于锂电池,氢燃料电池在 续航里程、加注时间、低温适应性上具有一定优势,更适用于长距离、大功率的商用车场景。目前,氢燃料电池客车/物流车的经济性明显落后于纯电动汽车,随着氢燃料电池技术的进步以及氢气制取、储运成本的下降,长期来看氢燃料商用车生命周期内的全 持有成本(TCO)有望下降到与纯电动汽车相当甚至更优的水平。

4. 氢能产业链有望步入长期发展轨道

4.1. 各类企业加速布局氢能产业链

氢能产业链可大致分为制氢、储运以及应用三个环节,潜在市场空间巨大。目前, 氢气的来源与应用都集中在传统的炼化、工业领域,真正具备长期发展前景的“绿 氢”仍处于起步阶段。若想真正发挥氢气作为一种清洁能源的优势, 制氢、储运以及下游应用环节均需要大量的基础设施投入。因此,氢能产业链的启动将为大量设备、零部件、运营企业带来长期的发展空间。

近年来各类企业在氢能产业链上的布局均开始加速。目前,氢能产业链的参与者既包括林德(Linde)、法国液化空气(Air Liquide)、美国空气产品(Air Products)、中 石化、神华等传统的工业气体、石化、煤化企业,也包括丰田、现代、潍柴动力、 Nikola 等车企,此外还有 Nel、Plug Power、Ballard、亿华通等专注于氢能领域的设 备厂商。

4.2. 海外企业在氢能领域起步较早

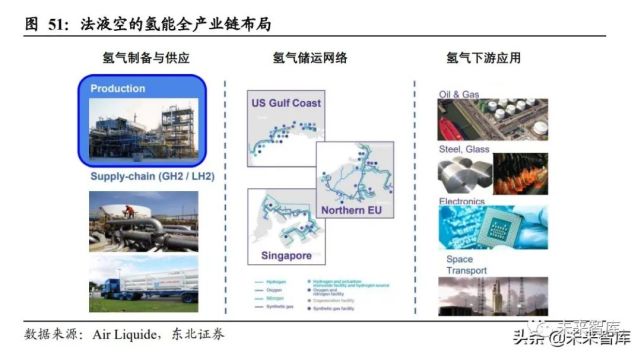

整体上看,海外企业在氢能领域的布局相对较早。目前,林德、法液空等海外气体 巨头已在氢能产业链上形成了较为全面的布局,涵盖制氢、储运、应用等各个环节。以法液空为例,公司涉足氢能领域的历史超过 60 年,目前已实现超过 20 亿欧元的 氢气业务收入,氢气年产量达到 120 万吨,在全球拥有 53 处制氢设施、1850 千米 输氢管网以及 120 个已建成或规划中的加氢站。近年来,公司在氢能领域的转型明显加快,计划在 2030 年前投资 3GW 的电解水制氢装机,2035 年前氢能业务收入超 过 60 亿欧元,期间相关的资本开支近 80 亿欧元。我们预计国内大型石化、煤化集 团在氢能领域的布局也将逐渐深入,例如中石化2021 年 3 月宣布将建设 1000 座加 氢站或油氢混合站,力争成为中国第一大氢能公司。

在电解水制氢设备环节,海外厂商同样具有一定的领先优势。目前,Nel(挪威)、 Hydrogenics(加拿大,2019 年被康明斯与法液空联合收购)等海外设备厂商已有数 十年乃至近百年的发展历程,无论是在碱性水电解槽还是 PEM 水电解槽上均有深 厚的技术积累。国内厂商的起步则相对较晚,目前已在碱性水电解制氢设备上实现 了较好的国产化,但在 PEM 电解槽上距海外领先水平仍有一定差距。

最后,在氢气的下游应用上海外企业的起步也相对较早。在乘用车领域,目前丰田 与现代合计占据了全球氢燃料电池汽车保有量中超过 3/4 的份额,其中丰田于 2014 年推出了世界上首批量产的氢燃料电池汽车 Mirai,并在 2020 年底正式发布了升级 后的第二代 Mirai。现代则在 1998 年就设立了燃料电池研发小组,其首款氢燃料电 池乘用车NEXO自2018年推出以来亦取得了不错的成绩。在商用车领域,Plug Power 自 1997 年成立以来就专注于燃料电池领域,主要聚焦于用户侧的物料搬运场景,目 前已部署超过 3 万台燃料电池叉车,康明斯、巴拉德等厂商亦开始在重卡领域推出 相应的氢燃料电池发动机解决方案。

近年来,氢能领域中海内外企业在资本、技术等层面的合作明显增加。一方面,中 国是当前全球氢气消耗量、风电光伏装机量与汽车保有量最大的国家,在氢气的制 取、应用环节都有巨大的潜在市场空间,与此同时海外厂商则在部分关键设备与材 料上具有一定的领先优势。因此,通过海内外企业的深度合作可实现技术与市场的 结合,从而更好地推动氢能的规模化、产业化发展。

4.3. 光伏制氢前景可期,头部公司前瞻布局

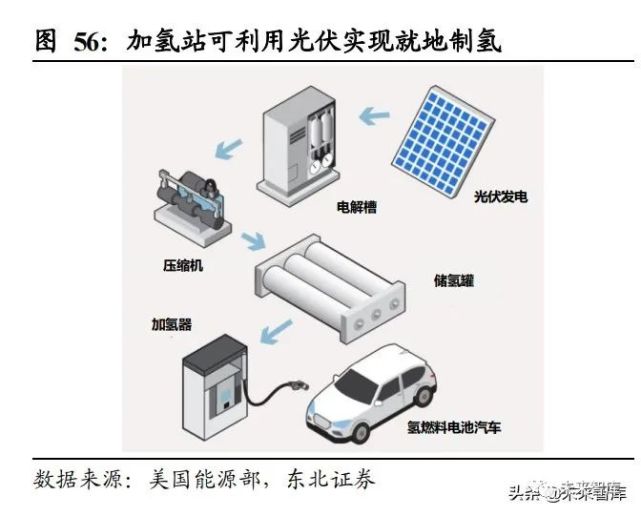

光伏企业有望成为氢能产业链的重要参与者。光伏与氢能的结合具备广阔 的发展前景,一方面在部分地区光伏已成为成本最低的发电方式,光伏制氢的成本 优势将逐渐显现,另一方面氢能可弥补光伏天然的季节性与波动性,更好地促进消 纳。此外,相较于其他形式的可再生能源,光伏的应用场景更为灵活。考虑到未来 适合集中电站建设的土地资源将日益紧张,预计靠近用户侧的分布式场景将成 为光伏装机中的重要组成部分。当前氢气的储运环节仍然存在一定的瓶颈,因此对于化工企业、加氢站等终端氢气用户而言,就地制取、就地使用的光伏制氢模式或将成为 短期内更为可行的方案。

目前已有部分光伏企业开始对氢能领域进行前瞻性布局。例如,隆基股份2021 年 3 月携手朱雀投资成立隆基氢能,并于 7 月将部分股权转让至员工持股平台。阳光电 源则于 2019 年成立氢能事业部,目前已发布国内最大功率的 250kW PEM 电解槽。此外,晶科科技、阿特斯、华为数字能源等光伏行业头部公司亦通过战略合作协议 等方式在氢能领域有所布局。

5. 风险提示

(1) 可再生能源装机不及预期

(2) 制氢设备成本降低幅度不及预期

(3) 政策对氢能发展的支持力度低于预期

(4) 输氢管网、加氢站等基础设施建设进度滞后

中企碳中和服务网版权声明:凡注明来源为“中企碳中和服务网:xxx(署名)”,除与中企碳中和服务网签署内容授权协议的网站外,其他任何网站或者单位未经允许禁止转载、使用,违者必究。如需使用,请与13552701370联系;凡本网注明“来源:xxx(非中企碳中和服务网)”的图片或文字,均转载与其他媒体,目的在于传播更多信息,但并不意味着中企碳中和服务网赞同其观点或证实其描述,文章内容仅供参考。其他媒体如需转载,请与稿件来源方联系,如产生任何问题与本网无关,想了解更多内容,请登录网站http://www.tanzhonghe123.com

相关资讯

- 辽宁省生态环境厅部署秋冬季大气污染防治工作 2024-10-30 15:36:10

- IEA发布清洁能源转型安全性分析报告 2022-11-06 16:07:36

- 《中国矿产资源报告2022》:去年我国煤炭储量2078.85亿吨 2022-09-28 14:43:10

- 世纪互联发布2022年碳中和行动报告! 2022-09-28 13:52:46

- 中国民航局发布《2022中国民航绿色发展政策与行动》 2022-09-28 13:29:32

- 中国绿色金融发展报告金融业推动碳达峰碳中和目标路线研究 2022-05-27 17:19:30

- 富士康工业互联碳中和白皮书!附全文 2022-05-25 16:06:38

- 京东集团发布2021年ESG报告 提出2030年减碳行动目标 2022-05-25 16:04:47

- 碳中和与大重构,供给侧改革、能源革命与产业升级 2022-05-24 16:49:30

- 华为发布《绿色发展2030》报告 2022-05-18 10:49:35

图片新闻

-

多家会员单位入选河南省第一批“零碳工厂”“超级能效工厂”第三方服务机构!

多家会员单位入选河南省第一批“零碳工厂”“超级能效工厂”第三方服务机构!

-

康迈南京荣获“零碳工厂”认证

康迈南京荣获“零碳工厂”认证

-

关于举办第四届碳中和博鳌大会的通知(同期举办年度碳中和领域颁奖盛典)

关于举办第四届碳中和博鳌大会的通知(同期举办年度碳中和领域颁奖盛典)

-

碳排放市场迎新政,绿电能否分杯羹

碳排放市场迎新政,绿电能否分杯羹

-

如何解决碳市场活跃度不足等问题?生态环境部回应

如何解决碳市场活跃度不足等问题?生态环境部回应

-

中信建投:碳排放核算方案发布,促进绿电环境价值兑现

中信建投:碳排放核算方案发布,促进绿电环境价值兑现

![[视频]测试文字](/upload/image/20241029/20241029222754_65886.jpg)

![[视频]中创碳投协办2021碳达峰碳中和无锡峰会成功举行](/upload/image/20210524/20210524182858_64387.png)

![[视频]推动传统建材产业绿色转型 助力碳达峰碳中和](/upload/image/20210524/20210524155402_70480.png)

![[视频]发展新路子,临安青山湖畔今天有一场“数字化”与“碳中和”的美丽邂逅](/upload/image/20210524/20210524154912_72620.png)

![[视频]数控供热大数据云计算行业节能服务平台](/upload/image/20151212/20151212093446_94616.png)

投稿邮箱:jnzlhz@126.com

投稿邮箱:jnzlhz@126.com 广告合作热线:13552701370

广告合作热线:13552701370 微信公众账号:

微信公众账号: