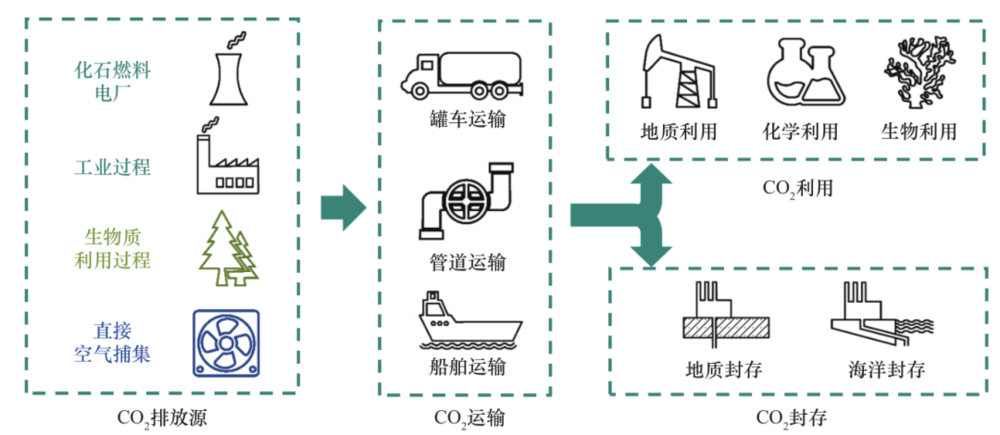

二氧化碳捕集利用与封存(CCUS)指将 CO2 从能源利用、工业过程等排放源或空气中捕集分离,通过罐车、管道、船舶等输送到适宜的场地加以利用或封存(见图 1),最终实现 CO2 减排的技术手段,是我国实现碳达峰、碳中和目标技术组合不可或缺的重要构成部分。

CCUS 技术不仅可以实现化石能源利用近零排放,促进钢铁、水泥等难减排行业的深度减排,而且在碳约束条件下增强电力系统灵活性、保障电力安全稳定供应、抵消难减排的 CO2 和非二氧化碳温室气体排放、最终实现碳中和目标等方面具有重要意义。

图 1 CCUS 技术示意图

近年来,我国高度重视 CCUS 技术发展,相关技术成熟度快速提高,系列示范项目落地运行,呈现出新技术不断涌现、效率持续提高、能耗成本逐步降低的发展态势。与此同时,CCUS 技术的内涵和外延进一步丰富和拓展。《“十四五”规划和 2035 年远景目标纲要》明确将 CCUS 技术作为重大示范项目进行引导支持,未来 CCUS 技术在我国实现碳中和目标、保障国家能源安全、促进经济社会发展全面绿色转型、推进生态文明建设的过程中将会发挥更为重要的作用。

《中国碳捕集利用与封存技术发展路线图》《中国二氧化碳捕集利用与封存(CCUS)年度报告(2021)》对我国 CCUS 技术现状进行了总结与梳理,提出了政策建议与发展路径。《第三次气候变化国家评估报告》《中国二氧化碳利用技术评估报告》从技术角度阐述了 CO2 利用技术的成熟度、减排潜力和发展趋势。

国际能源署、政府间气候变化专门委员会(IPCC)对 CCUS 在全球范围内的减排潜力进行了评估,2070 年全球要实现近零排放,CCUS 技术累积减排约 15% 的排放量;2100 年要实现 1.5℃温升控制目标,全球 CCUS 累积减排 5.5×1011~1.017×1012 t CO2。在碳中和情景下,2060 年我国 CCUS 捕集量可达约 1.6×109 t CO2。

近期,全球 CCUS 研究院对世界 CCUS 设施现状与发展趋势进行了梳理,国内部分示范工程被纳入其中;但有关我国 CCUS 技术示范的整体情况仍待全面梳理。针对于此,本文对截至 2021年 7 月我国已投运和建设中的 CCUS 示范项目进行系统调研,立足经济社会发展的基本国情和应对气候变化的战略需求,总结我国 CCUS 技术水平、示范工程进展、成本效益现状、减排潜力态势;进一步开展中外 CCUS 技术发展比较分析,评价我国 CCUS 技术发展情况,据此提出“双碳”目标下 CCUS 技术发展的对策建议。

二、我国 CCUS 技术的发展现状

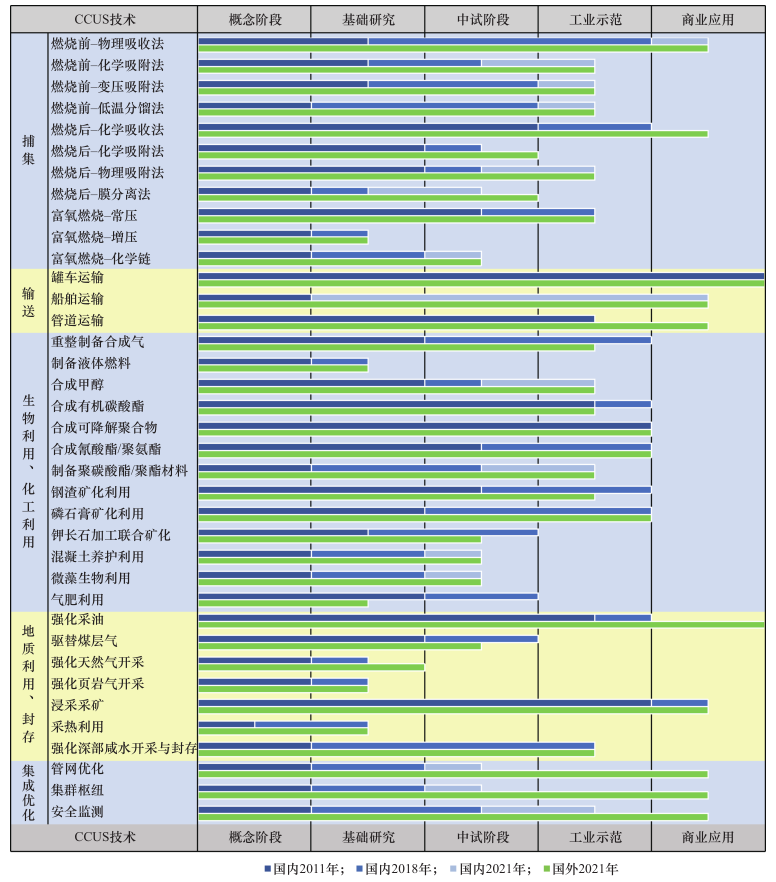

“十一五”时期以来,国家自然科学基金、 973 计划、863 计划、国家重点研发计划等科技计划持续支持 CCUS 技术研发,通过加强基础研究、关键技术攻关、项目集成示范,CO2 捕集、运输、利用、封存等各技术环节发展迅速,取得了系列成果。尤其是燃烧前捕集、运输、化工利用、强化深部咸水开采与封存、集成优化类的技术近十年来发展迅速。与国际对比分析表明(见图 2),我国 CCUS 技术与国际先进水平整体相当,但捕集、运输、封存环节的个别关键技术及商业化集成水平有所滞后。

图 2 国内外 CCUS 各环节主要技术的发展水平

注:概念阶段表示提出概念和应用设想;基础研究表示完成实验室环境下的部件或小型系统的功能验证;中试阶段表示完成中等规模全流程装置的试验;工业示范表示 1~4 个工业规模的全流程装置正在运行或者完成试验;商业应用表示 5 个以上工业规模正在或者完成运行。

CO2 捕集技术指利用吸收、吸附、膜分离、低温分馏、富氧燃烧等方式将不同排放源的 CO2 进行分离和富集的过程,是 CCUS 技术发展的基础和前提。现阶段,我国第一代捕集技术研究取得了显著进展,大部分技术已从概念或基础研究阶段发展到工业示范水平,部分技术已经具备商业化应用能力,但大规模系统集成优化缺乏工程经验;第二代捕集技术处于实验室研发或小试阶段。

我国燃烧前捕集技术发展比较成熟,整体上处于工业示范阶段,与国际先进水平同步;燃烧后捕集技术处于中试或工业示范阶段,相比国际先进水平发展有所滞后,特别是对于目前 CO2 捕集潜力最大的燃烧后化学吸收法,国际上已经处于商业化应用阶段,我国仍停留在工业示范阶段。富氧燃烧技术方面国内外均处于中试阶段,整体发展较为缓慢,尤其是增压富氧燃烧技术仍处于基础研究阶段。随着第二代低成本捕集技术的不断发展成熟,成本与能耗将明显低于第一代捕集技术;为了进一步降低 CO2 捕集成本,捕集技术的代际更替应加快推进。

运输指将捕集的 CO2 运送到可利用或封存场地的过程,主要包括罐车、船舶、管道运输等方式。通常小规模和短距离运输考虑选用罐车,长距离规模化运输或 CCUS 产业集群优先考虑管道运输。在我国,罐车和船舶运输技术都已开展商业应用,与国际先进水平同步,而输送潜力最大的管道运输技术刚开展相关示范,相比处于商业应用阶段的国际水平差距显著。

CO2 生物与化工利用技术指利用 CO2 的不同理化特征,生产具有商业价值的产品并实现减排的过程。国内外技术发展水平基本同步,整体上处于工业示范阶段。近十年来,各项生物与化工利用技术均有所发展,尤其是部分化工利用技术进展显著;发展水平最高的是利用 CO2 合成化学材料技术,如合成有机碳酸酯、可降解聚合物及氰酸酯 / 聚氨酯,制备聚碳酸酯 / 聚酯材料等。

CO2 地质利用与封存技术指通过工程技术手段将捕集的 CO2 进行地质利用或注入深部地质储层,实现与大气长期隔绝的技术,封存方式分为陆上和离岸两种。在地质利用与封存方面,国内外各项技术发展水平参差不齐。从全球范围看,强化采油和浸采采矿技术发展较快,已开始商业化应用;其余技术中,除强化深部咸水开采与封存技术正在开展工业示范以外,其他技术均处在中试及以下阶段。

我国地质利用与封存技术在近十年均有所发展,尤其是强化深部咸水开采技术已从概念阶段发展到工业示范水平,但仍整体落后于世界先进水平;尽管驱替煤层气技术略处于领先状态,但经济效益较好的 CO2 强化采油技术(CO2-EOR)在我国仍处于工业示范阶段,相比进入商业化应用阶段的国际水平差距明显。

在 CCUS 集成优化技术方面,近十年我国取得了较大的进步。国外 CCUS 集成优化技术已普遍处于商业化应用阶段,相比之下我国有关技术发展仍显落后,尤其是管网优化和集群枢纽两类技术仅处在中试阶段。上述各环节的关键技术发展水平不足以支撑我国 CCUS 集成耦合与优化技术研究,制约了我国 CCUS 大规模示范工程的开展,而大规模全链条集成示范项目的缺失又进一步限制了集成优化技术的提升。

三、我国 CCUS 技术的示范工程进展

根据科学技术部向全国征集 CCUS 示范项目的统计结果,自 2004 年我国第一个 CCUS 示范项目在山西投运以来,已投运和建设中的 CCUS 示范项目共有 49 个,集中在华东和华北地区;已建成的 38 个 CCUS 示范项目,累计注入封存 CO2 超过 2×106 t,形成 CO2 捕集能力 2.96×106 t/a、注入能力 1.21×106 t/a。

从技术环节分布看,捕集类、化工与生物利用类、地质利用与封存类示范项目的占比分别为 39% (15 个)、24%(9 个)、37%(14 个)。在 15 个捕集类示范项目中,中低浓度排放源 CO2 捕集项目有14 个,高浓度排放源捕集项目仅有 1 个。

从行业分布看,主要工业行业均有涉及,覆盖电力、煤化工、石油化工、水泥、钢铁等领域。在 15 个捕集类项目中,11 个来自电力行业,3 个来自水泥行业,1 个来自煤化工行业(见图 3)。地质利用与封存技术的驱油类项目通常与化工行业结合, 13 个项目中有 5 个来自煤化工行业,2 个来自石油化工。钢铁行业的 CCUS 示范项目处于起步阶段, 2020 年在西昌投运的 CO2 矿化脱硫渣关键技术与万吨级工业试验项目对钢铁企业烧结烟气进行捕集并矿化利用。

图3 我国 CCUS 技术环节及细分的捕集源行业分布情况

从整体规模看,虽然目前已投运项目规模普遍较小,但是我国正在规划的项目规模逐渐增大。在已投运的 CCUS 示范项目中,29 个在 10 万吨级及以下,仅有中国石油化工集团有限公司中原石油勘探局的 CO2 埋存驱油、中国石油天然气股份有限公司吉林油田分公司的 CO2-EOR 两个示范项目在 50 万吨级及以上,尚无百万吨级项目。

2021 年 7 月,中国石油化工股份有限公司胜利油田分公司的 CCUS 全流程示范项目启动建设,预计 2021 年年底投运,将成为我国首个年捕集封存 CO2 百万吨以上项目;国家能源投资集团有限责任公司泰州发电有限公司的 50 万吨级碳捕集与资源化利用项目、新疆哈密百万吨级 CO2 捕集与驱油项目处于筹备建设阶段。

值得指出的是,部分项目建成后并未持续投入运行,而是处于停运或间歇运行的状态。目前 CCUS 示范项目成本高、收益低,有能力维持运营的项目主要来自大型国有企业或少数几个拥有相关产业链的大型企业。

目前,全球 CCUS 项目发展迅速,截至 2021年 9 月规划、在建和运行中的商业化 CCUS 设施的数量达到 135 个,比 2020 年增加一倍以上,全部建成后每年可捕集 CO2 约 1.5×108 t。相关设施的单体捕集量呈现增加趋势,数个项目超过百万吨级;CCUS 的产业集群化发展趋势明显,促进了项目成本降低。与国际先进水平相比,我国 CCUS 技术在大规模示范项目的整体规模、集成程度、离岸封存、工业应用等方面存在较大差距。

一是大规模商业化示范项目较少。全球处于建设阶段或运行阶段的大规模 CCUS 项目共有 31 个,分布在美国(13 个)、中国(5 个)、加拿大(4 个)、欧洲(4 个)、中东(3 个)、澳大利亚(1 个)、巴西(1 个);2021 年新建了多个千万吨级 CCUS 产业集群,其中最大的是“休斯顿航道 CCUS 创新区”,旨在利用多个 CCUS 工业碳源并在墨西哥湾近海地层每年封存 1×108 t CO2;处于开发后期或运行中的 CCUS 产业集群数量达到 24 个,分布在美国(6 个)、英国(6 个)、荷兰(4 个)、希腊(1 个)、挪威(1 个)、丹麦(1 个)、加拿大(1 个)、中国(1 个)、中东(1 个)、澳大利亚(1 个)、巴西(1 个)。

CCUS 产业集群体现了规模经济效应,通过提高压缩、脱水、管道和封存规模来大幅降低碳减排的单位成本。我国新疆 CCUS 产业中心计划建设规模为 2×105 ~3×106 t CO2/a。

二是尚未开展百万吨级全流程集成示范。目前,国内多数项目都是针对 CCUS 单一技术环节,与拥有多个全流程 CCUS 技术示范项目经验的发达国家相比差距明显。截至 2021 年 10 月,美国在建和运行中的百万吨级以上的商业化全流程集成运营设施有 5 个,加拿大有 3 个;美国、英国、荷兰、挪威、阿联酋等国家建设的 CCUS 产业集群,不仅重视 CCUS 全链条技术环节的集成,而且通常涉及电力、石油、钢铁等多个工业行业,统筹考虑跨产业的协同发展。

三是 CO2 离岸封存技术示范滞后。我国目前还没有海底封存示范项目运行和建设。截至 2021 年,挪威、美国、巴西、日本等国家都已开展不同规模的离岸封存示范项目,全球海底封存量累计超过了 2.5×107 t CO2;挪威政府近期批准的长船项目,将从垃圾焚烧厂和水泥厂捕集的 CO2 运输到北海近海地下的封存地点进行永久封存,初期每年可注入和封存 1.5×106 t CO2。

四是工业难减排领域的 CCUS 技术示范基础薄弱。国内已有的 CCUS 示范项目行业分布不均衡,多数应用于电力、化工行业,没有长期稳定运行的水泥、钢铁行业大规模一体化示范项目。多个国家已经开始开展钢铁、水泥等难减排工业领域的大型示范项目。例如,阿联酋 Al Reyadah CCUS 项目从钢铁厂排放的烟气中捕集 CO2 并用于强化石油开采,构成了该国 CCUS 大型网络枢纽的一部分,每年捕集、运输和注入 8×105 t CO2。

四、我国 CCUS 技术的成本与效益

(一)CCUS 技术成本

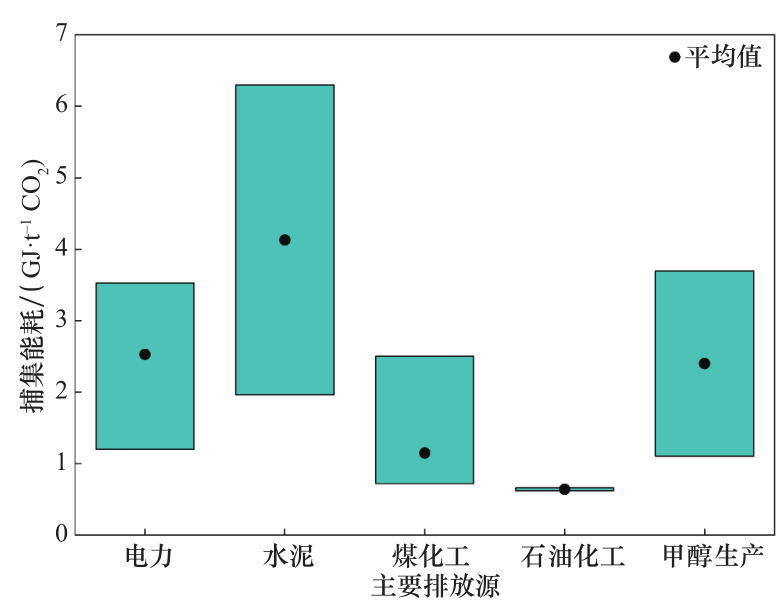

已投运 CCUS 示范项目净减排成本统计显示,我国 CCUS 技术推广依然面临高能耗、高成本的挑战。CCUS 技术的能耗及成本因排放源类型及 CO2 浓度不同有明显差异,通常 CO2 浓度越高,捕集能耗和成本越低,CCUS 减排技术的 CO2 避免成本越低。

在已投运的 CCUS 示范项目中(见图 4),水泥行业受到技术成熟度的影响具有最高的捕集能耗,达到 6.3 GJ/t CO2 ;电力行业捕集能耗为 1.6~3.2 GJ/t CO2 ;煤化工行业由于捕集源和捕集技术的差异性,能耗为 0.7~2.5 GJ/t CO2 ;石油化工行业的捕集能耗最低,约为 0.65 GJ/t CO2。

图4 我国主要排放源已投运 CCUS 示范项目的捕集能耗

注:资料来源于国内现行 39 个示范项目成本和能耗统计数据。

电力、水泥是我国减排成本较高的行业,净减排成本分别为 300~600 元 /t CO2、180~730 元 /t CO2。煤化工和石油化工领域的一体化驱油示范项目净减排成本最低可达到 120 元 /t CO2(见图5)。结合项目成本来看,捕集能耗高的行业 CCUS 示范项目成本也较高,降低 CCUS 捕集能耗对降低我国 CCUS 示范项目成本十分重要。

图 5 我国主要排放源已投运 CCUS 示范项目净减排成本

注:资料来源于国内现行 39 个示范项目成本和能耗统计数据。

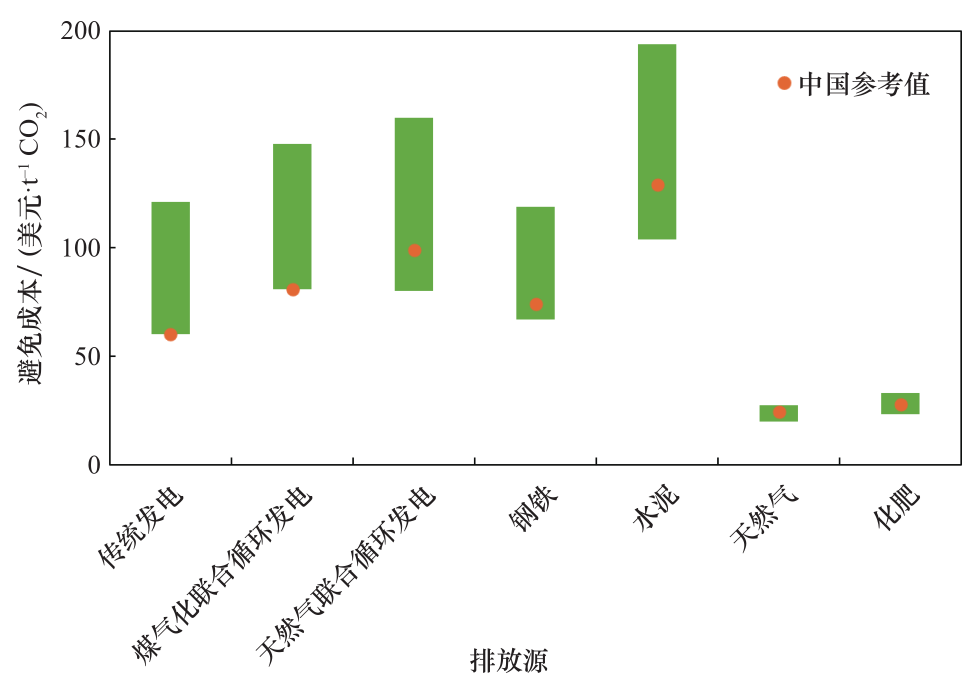

就 CCUS 全链条技术而言,现阶段全球主要碳源(煤电厂、燃气电厂、煤化工厂、天然气加工厂、钢铁厂、水泥厂)的 CO2 避免成本约为 20~194 美元 /t,我国的 CCUS 成本整体处于世界较低水平(见图 6)。

我国传统电厂、整体煤气化联合循环发电系统(IGCC)电厂的避免成本分别为 60 美元 /t CO2、81 美元 /t CO2,相比 60~121 美元 /t CO2、81~148 美元 /t CO2 的世界平均水平处于国际最低水平。我国钢铁、化肥生产的避免成本分别为 74 美元 /t CO2、28 美元 /t CO2,相比于 67~119 美元 /t CO2、23~33 美元 /t CO2 的世界平均水平接近国际最低水平。

我国天然气循环联合发电(NGCC)、水泥行业的避免成本为 99 美元 /t CO2、129 美元 /t CO2,相比 80~160 美元 /t CO2、104~194 美元 /t CO2 的世界平均水平处于低位。我国天然气加工行业的避免成本为 24 美元 /t CO2,相比 20~27 美元 /t CO2 的世界平均水平处于中等位置。

图 6 不同排放源的 CO2 避免成本

(二)CCUS 技术效益

联合国政府间气候变化专门委员会(IPCC)研究认为,如果不采用 CCUS 技术,大部分模式都无法实现到 21 世纪末 2℃的温升控制目标;即使可以实现,减排成本也会成倍增加,预计增幅平均高达 138%。长期以来,受高能耗、高成本、技术不成熟等因素的影响,在大部分情景下 CCUS 技术经济性尚不具备与其他低碳技术竞争的能力;但从实现碳中和目标的整体减排成本角度看,CCUS 与能效提升、终端节能、储能、氢能等的共同组合是实现碳中和最为经济可行的解决方案。未来 CCUS 技术将展现巨大的经济社会潜力,主要表现以下五方面。

一是 CCUS 技术具有负成本的早期机会,合理的碳定价机制可使 CCUS 技术具有更好的经济可行性。在特定条件下,依靠 CO2 化工、生物、地质利用带来的可观经济收益便能够抵消捕集、运输、封存环节的相关成本,实现 CCUS 技术的负成本应用。

例如,CO2 的地质利用可在实现碳减排的同时,通过注入 CO2 驱替或置换油、气、水等产品带来收益。在源汇匹配条件适宜的情况下,我国部分 CCUS 项目成本低于强化采油(EOR)驱油收益,具有负成本减排潜力。在碳定价机制等外在收益存在的情况下, CCUS 也可以通过获得的额外减排收益抵消部分成本而实现经济性。在合理的碳价水平下,CCUS 技术同样存在实现盈利的可能性。

二是 CCUS 技术可避免大量的基础设施搁浅成本。利用 CCUS 技术对能源、工业部门的基础设施改造,能够大规模降低现有设施的碳排放,避免碳约束下大量基础设施提前退役而产生的高额搁浅成本。

我国是世界上最大的煤电、钢铁、水泥生产国,这些重点排放源的现有基础设施运行年限不长;考虑到基础设施的使用寿命一般为 40 年以上,若不采取减排措施,在碳中和目标下这些设施几乎不可能运行至寿命期结束。运用 CCUS 技术进行改造,不仅可以避免已经投产的设施提前退役,还能减少因建设其他低碳基础设施产生的额外投资,从而显著降低实现碳中和目标的经济成本。据估算,我国煤电搁浅资产规模可能高达 3.08~7.2 万亿元,相当于我国 2015 年国内生产总值的 4.1%~9.5% 。

三是在特定区域和条件下,火电厂加装 CCUS 的发电成本比燃气电厂、可再生能源发电技术更具竞争力。

一方面,当 CCUS 技术与燃煤电厂耦合发电实现与燃气电厂相同的排放水平时,较低的捕集率、适宜的输送距离和方式可使燃煤发电成为比燃气发电更具经济性的发电技术。

国家能源投资集团有限责任公司 36 家燃煤电厂的全流程 CCUS 改造总平准化发电成本(TLCOE)分析表明,以成本最低为目标对电厂与封存地进行源汇匹配后,在 50% 净捕集率条件下,75% 的燃煤电厂 TLCOE 低于我国 2018 年燃气电厂标杆上网电价的下限(77.5 美元 /MW・h),100% 的燃煤电厂 TLCOE 低于燃气电厂标杆上网电价的上限(110 美元 /MW・h);燃煤电厂加装 CCUS 比燃气电厂更有成本竞争优势。考虑 CCUS 技术进步、激励政策效应之后,可能实现更高捕集率条件下的成本竞争优势。

另一方面,燃煤发电耦合 CCUS 技术目前处于示范阶段,不同煤炭价格下我国燃煤电厂 CCUS 的平准化度电成本(LCOE)为 0.4~1.2 元 /kW・h,整体上与太阳能、风能、生物质发电水平相当。当燃煤电厂耦合 CCUS 处在煤炭资源较为丰富、CO2 运输距离较短的理想条件下,燃煤电厂耦合 CCUS 与可再生能源发电技术存在比较竞争优势。

国家能源投资集团有限责任公司燃煤电厂 CCUS 改造的成本经济性研究表明,与风电相比,在燃煤电厂净捕集率为 85% 的条件下,44% 的电厂改造后总减排电价低于最小风电价格,56% 的电厂改造后总减排电价低于最高风电价格。CCUS 技术成本会随着技术进步、基础设施完善、商业模式创新以及政策健全而逐渐降低,在可再生能源补贴力度持续退坡之后,未来燃煤电厂 CCUS 发电成本优于可再生能源发电技术的可能性将进一步提高。

四是生物能与 CCUS 耦合(BECCS)、直接空气捕集(DAC)可有效降低碳实现中和目标的边际减排成本。作为重要的负排放技术,BECCS、 DAC 技术在深度减排进程中可降低碳中和目标实现的总成本。BECCS 技术的成本为 100~ 200 美元 /t CO2,DAC 技术的成本约为 100~600 美元 /t CO2。

英国研究案例表明,以 BECCS、DAC 技术实现电力部门的深度脱碳,要比以间歇性可再生能源、储能为主导的系统总投资成本减少 37%~48%;在更加严格的 CO2 减排目标下,负排放技术的部署可通过取代中远期更为昂贵的减排措施来实现 35%~80% 的成本降低。因此,部署以 BECCS 为主的负排放技术将是助力我国碳中和目标实现的重要保障。

五是 CCUS 技术在实现碳减排的同时还具有良好的社会效益。CCUS 技术在降低气候变化损失、增加工业产值与就业机会、保障能源安全、提高生态环境综合治理能力、解决区域发展瓶颈等方面具有协同效益。油气行业气候倡议组织(OGCI)研究表明,到 2050 年,部署 CCUS 可以累计创造 4×106 ~1.2×107 个工作岗位。

五、我国 CCUS 技术的减排潜力

(一)封存理论容量与分布

我国东北、华北、西北地区具有较好的 CO2 地质利用与封存条件,陆上地质利用与封存技术的理论总容量为 1.5×1012~3.0×1012 t CO2,海洋也有万亿吨量级的理论封存容量。CCUS 技术的理论封存潜力巨大,但受制于 CCUS 技术成本、排放源距离、环境因素等外部条件制约,减排潜力难以完全释放。当前,我国地质利用与封存场地集中在东北、华北、西北地区的松辽盆地、渤海湾盆地、准噶尔盆地、塔里木盆地等沉积盆地。

(二)各行业 CCUS 技术的减排需求及潜力

综合国内外的相关研究结果,同时考虑 CCUS 技术在电力、工业等部门的应用及其未来减排潜力,碳中和目标下我国 CCUS 总体减排需求在 2030 年为2×107 ~4.08×108 t CO2,2050 年为 6×108 ~ 1.45×109 t CO2,2060 关键字:

碳捕集和封存 中企碳中和服务网版权声明:凡注明来源为“中企碳中和服务网:xxx(署名)”,除与中企碳中和服务网签署内容授权协议的网站外,其他任何网站或者单位未经允许禁止转载、使用,违者必究。如需使用,请与13552701370联系;凡本网注明“来源:xxx(非中企碳中和服务网)”的图片或文字,均转载与其他媒体,目的在于传播更多信息,但并不意味着中企碳中和服务网赞同其观点或证实其描述,文章内容仅供参考。其他媒体如需转载,请与稿件来源方联系,如产生任何问题与本网无关,想了解更多内容,请登录网站http://www.tanzhonghe123.com

相关资讯

- 碳捕集、利用与封存 为何刻不容缓? 2024-11-08 09:25:02

- 国际碳捕集、利用与封存发展战略与科技态势分析 2024-10-31 16:23:17

- 新突破!这款“碳捕手”效率达95%以上 从源头助力温室气体减排 2024-10-31 16:22:11

- 世界最大化学链碳捕集装备系统试验成功 2024-10-31 16:21:08

- 工程建设公司 :打造新型碳捕集装置 2024-10-31 16:20:16

- 二氧化碳变废为宝 海南开建首个年捕集利用6万吨二氧化碳项目 2024-10-31 16:19:16

- 碳捕捉者——给燃煤电厂戴“大口罩” 捕集二氧化碳做可乐 2024-10-31 16:18:13

- 新春走基层 | 生态岛上的“捕碳者” 2024-10-31 16:15:55

- 走近亚洲在运捕集规模最大的煤电CCUS项目 2024-10-31 16:14:34

- 浙江兰溪这个“捕碳高手”堪比1.5万亩森林 2024-10-31 16:12:33

图片新闻

-

多家会员单位入选河南省第一批“零碳工厂”“超级能效工厂”第三方服务机构!

多家会员单位入选河南省第一批“零碳工厂”“超级能效工厂”第三方服务机构!

-

康迈南京荣获“零碳工厂”认证

康迈南京荣获“零碳工厂”认证

-

关于举办第四届碳中和博鳌大会的通知(同期举办年度碳中和领域颁奖盛典)

关于举办第四届碳中和博鳌大会的通知(同期举办年度碳中和领域颁奖盛典)

-

碳排放市场迎新政,绿电能否分杯羹

碳排放市场迎新政,绿电能否分杯羹

-

如何解决碳市场活跃度不足等问题?生态环境部回应

如何解决碳市场活跃度不足等问题?生态环境部回应

-

中信建投:碳排放核算方案发布,促进绿电环境价值兑现

中信建投:碳排放核算方案发布,促进绿电环境价值兑现

![[视频]测试文字](/upload/image/20241029/20241029222754_65886.jpg)

![[视频]中创碳投协办2021碳达峰碳中和无锡峰会成功举行](/upload/image/20210524/20210524182858_64387.png)

![[视频]推动传统建材产业绿色转型 助力碳达峰碳中和](/upload/image/20210524/20210524155402_70480.png)

![[视频]发展新路子,临安青山湖畔今天有一场“数字化”与“碳中和”的美丽邂逅](/upload/image/20210524/20210524154912_72620.png)

![[视频]数控供热大数据云计算行业节能服务平台](/upload/image/20151212/20151212093446_94616.png)

投稿邮箱:jnzlhz@126.com

投稿邮箱:jnzlhz@126.com 广告合作热线:13552701370

广告合作热线:13552701370 微信公众账号:

微信公众账号: