从需求出发,储能的作用和过往

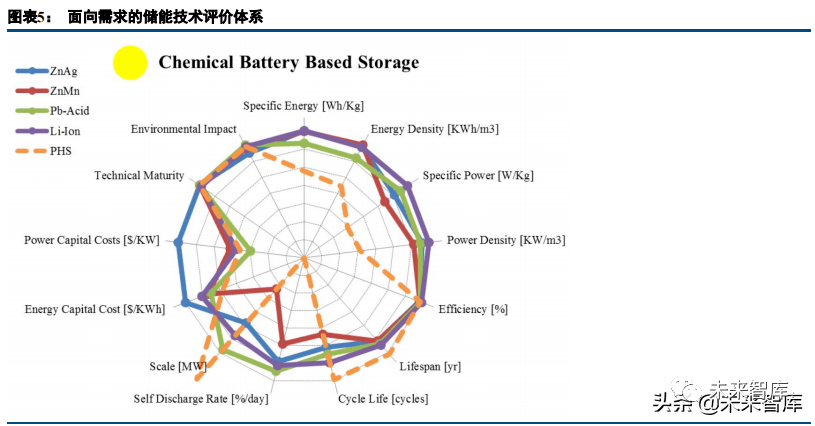

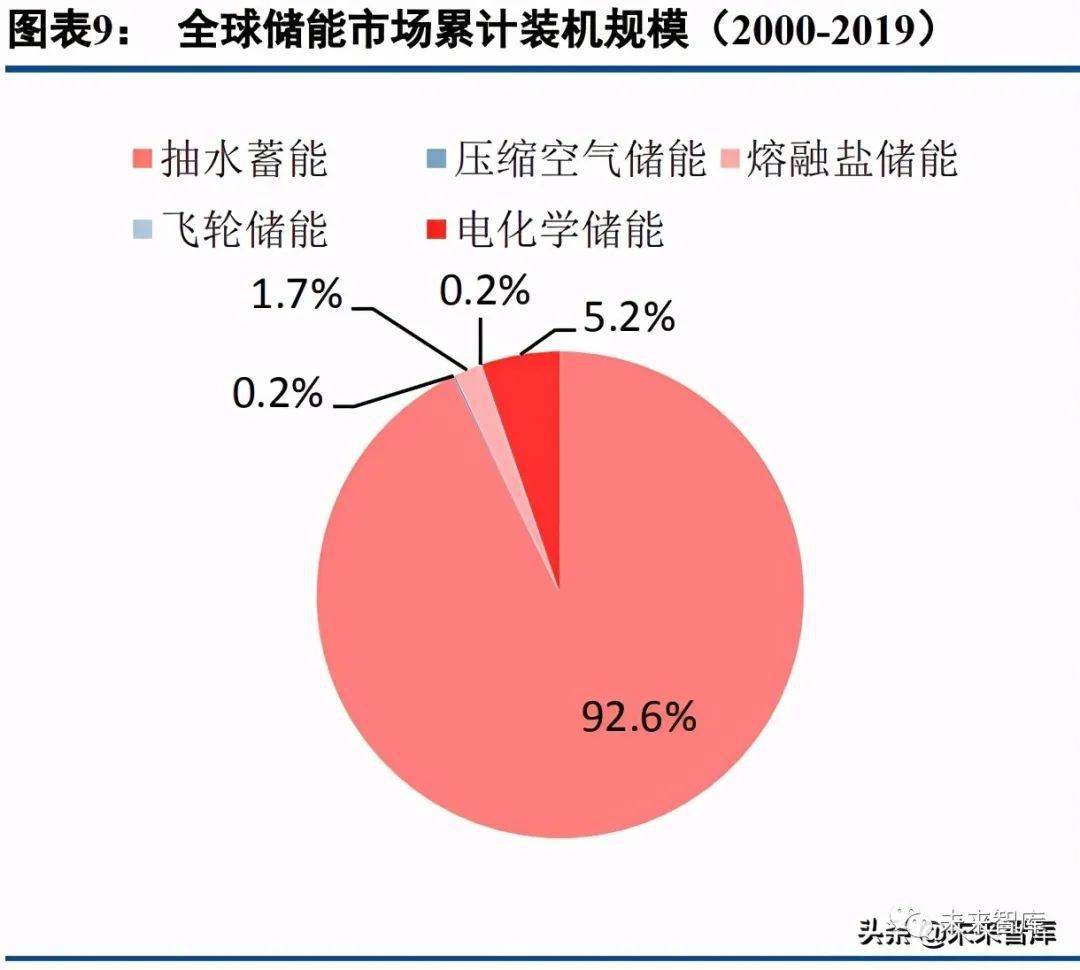

从对电力系统的作用来说,储能设备可以安装于电源侧、电网侧 或用户侧,可以改善电能质量,提升电网稳定性,甚至在某些特 殊条件下供电。从使用指标看去,储能技术的评价体系(也是储 能应用的使用性能指标集合)包括了能量、功率、效率、寿命、 规模、存储时间、自放率、成本、技术成熟度、环境影响等等。在不同的场合,需求的权重也有所不同。截至 2019 年底,全球已投运储能项目累计装机规模 184.6 GW, 中国已投运储能项目累计装机规模 32.4GW;抽水蓄能均占装机 规模 90%以上;以锂离子电池为代表的电化学储能增速迅猛。

信息革命,5G 基站的短中期储能需求

为了保证极端条件下的基站用电,避免主供电系统无法工作时基 站断电失效,通信基站需搭配备用电源。5G 基站备用电源需满 足一定功率和时长的用电需求,而且有体积、散热等方面要求。5G 时代,基站备用电源的最优选择是磷酸铁锂电池。2020 年我国新建、改造的 5G 基站备用电源约需 10GWh 磷酸铁 锂电池。至 2025 年底,铁锂备电累计规模或将接近 100GWh。

能源革命,储能的星辰大海

为了达成此目标,可再生 能源必须取代化石能源,成为一次能源的主要组成部分。我国具 备丰富的风、光可再生能源资源,二者的成本也都仍有下降空间, 但它们在不同时间尺度的的波动性、间歇性相当程度上阻碍了和 负荷的有效匹配,提高了高比例大规模并网的难度。储能系统不同程度上具备平滑可再生能源出力、使其和负荷相匹 配的能力。随风光装机占比提升,储能的实际渗透率需求也提升。综参考落基山研究所、清华大学气候变化与可持续发展研究所的 研究工作并加以合理推断,我们估计,谨慎情景下,我国达峰储 能装机规模约 50GW/90GWh 以上;净零储能装机规模约 800GW/2.3TWh 以上;乐观情景下,相应规模约增加 2-3 倍。全 球范围内,(电化学)储能也大概率成为规模仅次于新能源车的 电池市场。另外,考虑到跨季节储能的长期必要性,氢载体储能 也有较大概率形成相当规模。

一、从需求出发,储能的作用和过往

1、能量存储,用途几何?

物质、信息和能量是人类文明的三大载体,记录着人类文明进步的历史进程。除了创造、应用的需求外, 笼统来说,这三者也都有存储待用的需求。

能量存储的需求分类方式较为繁杂。按照对电力系统的作用(事实上也可以包括对热网等的作用,相对重 要性一般),或者按照规模、存储时间、响应时间等使用指标的分类方法相对较为通行。

从对电力系统的作用来说,储能设备可以安装于电源侧、电网侧或用户侧,发挥削峰填谷,供应容量,调 频,充当备用电源,稳压,黑启动等等功效,可以改善电能质量,提升电网稳定性,甚至在某些特殊条件下供 电。

从使用指标看去,储能技术的评价体系(也是储能应用的使用性能指标集合)包括了能量、功率、效率、 寿命、规模、存储时间、自放率、成本、技术成熟度、环境影响等等。在不同的场合,需求的权重也有所不同。

储能技术已经可以在能源系统中发挥一定作用,但是尚不足以满足所有的实际需求。

2、过往应用,抽水蓄能为主,电化学崭露头角

截止目前抽水蓄能和以锂离子电池为代表的电化学储能是储能技术应用相对广泛的技术类型(但是细分技 术路线仍然存在变数,本报告暂不作具体讨论)。

根据中关村储能联盟(CNESA)统计,截至 2019 年底,全球已投运储能项目累计装机规模 184.6 GW,同 比增长 1.9%;其中抽水蓄能累计装机占比最大,为 92.6%,同比增长 0.2%。其次为电化学储能,累计装机规模 9520.5MW,占比 5.2%;在各类电化学储能中,锂离子电池的累计装机规模最大,占电化学储能装机规模的 88%, 装机规模达 8453.9MW。

同样根据中关村储能联盟统计,截至 2019 年底,中国已投运储能项目累计装机规模 32.4GW,占全球市场 总规模的 17.6%,同比增长 3.6%。其中,抽水蓄能的累计装机规模最大,为 30.3GW,同比增长 1.0%;电化学 储能的累计装机规模位列第二,为 1709.6MW,同比增长 59.4%;在各类电化学储能技术中,锂离子电池的累计 装机规模最大,为 1378.3MW。2020 年新增投运容量 2.7GW;其中,抽水蓄能新增装机 1.2GW,电化学储能新 增投运容量首次突破 GW 大关,达到 1083.3MW/2706.1MWh(2020 年数据尚未最终确认)。

二、信息革命,5G 基站的短中期储能需求

1、5G 技术,走入身边的万物互联

移动通信技术起源于 20 世纪 80 年代的美国,几乎每十年升级一次。从 1G 到 5G,人们从通话一步步走入 后移动互联网时代,走入万物互联的信息世界。

正如 4G 以其相对的高性能使得移动互联网时代形成,5G 技术进一步提升了速率、频谱效率、空间容量、 移动性能、网络能效等技术指标,有望满足移动互联网的高速上网等体验需求,产业互联网的高可靠、低时延、 大连接等需求,最终为超高分辨率视频、云游戏、云 VR/AR,智能驾驶、智能制造、能源互联网等等提供技术 支持。

基站(公用移动通信基站)是移动设备接入互联网的接口设备是指在一定的无线电覆盖区中,通过移动通 信交换中心,与移动电话终端之间进行信息传递的无线电收发信电台。不同代际通信技术的基站有明显区别。

和 4G 基站相比,5G 基站的频段较高,可能的链路损耗也高,信号覆盖范围小;5G 基站的计算功耗更高, 使得其电耗也更高。这一方面增加了潜在的基站数量需求,一方面也增加了单个基站的电耗。根据工信部《2020 年通信业统计公报》:我国 4G 基站总数达到 575 万个,城镇地区实现深度覆盖。5G 网 络建设稳步推进,按照适度超前原则,新建 5G 基站超 60 万个,基站总规模在全球遥遥领先。全部已开通 5G 基站超过 71.8 万个,其中中国电信和中国联通共建共享 5G 基站超 33 万个,5G 网络已覆盖全国地级以上城市 及重点县市。5G 基站建设如火如荼。

2、5G 基站备用电源,短中期的锂电储能爆发

为了保证极端条件下的基站用电,避免主供电系统无法工作时基站断电失效,通信基站需搭配备用电源。5G 基站备用电源需满足一定功率(典型值接近 3.7kW)和时长(典型值 4 小时)的用电需求(则典型值 14.8kWh), 而且有体积、散热等方面要求。5G 时代,基站备用电源的最优选择是磷酸铁锂电池。

根据鑫椤资讯统计,2020 年磷酸铁锂电池统计产量 14.2 万吨;有 49%的磷酸铁锂正极用于动力电池,还有 28%的磷酸铁锂正极用于储能电池,即 2020 年有 3.97 万吨磷酸铁锂用于储能电池制造。1GWh 铁锂电池约需消 耗 2500 吨铁锂正极,所以 2020 年用于储能的铁锂电池规模约 16GWh。另根据中国证券网,2020 年我国铁锂动 力电池销售 30.8GWh,数据相互印证程度较好。

综合上述信息,2020 年我国新建、改造的 5G 基站备用电源约需 10GWh 磷酸铁锂电池,事实上超过了所有 其他储能用途的总和(如根据中国化学与物理电源行业协会储能应用分会统计,2020 年我国电化学储能增量为 785.1MW;前述中关村储能联盟统计,电化学储能新增投运容量首次突破 GW 大关,达到 1083.3MW/2706.1MWh)。至 2025 年底,如中国的 5G 基站建设规模达到 500 万个(尚不及 2020 年底的 4G 基站),则对磷酸铁锂电池的 需求将达 74GWh;如部分 4G 基站的铅酸电池逐步替换为铁锂电池,则还可能带来 20GWh 级别的电池用量增 量,使得铁锂储能电池备用电源的累计规模接近 100GWh。

三、能源革命,储能的星辰大海

1、能源革命,“人类命运共同体”最佳诠释

《巴黎协定》是 2015 年 12 月 12 日在巴黎气候变化大会上通过、2016 年 4 月 22 日在纽约签署的气候变化 协定,该协定为 2020 年后全球应对气候变化行动作出安排。《巴黎协定》长期目标是将全球平均气温较前工业 化时期上升幅度控制在 2 摄氏度以内,并努力将温度上升幅度限制在 1.5 摄氏度以内。

同年 9 月 3 日,全国人大常委会批准中国加 入《巴黎协定》,成为完成了批准协定的缔约方之一。全球主要经济体中,美国曾短暂退出《巴黎协定》,并在 领导人更迭后重新加入。从碳中和时间上比较,欧美 2050 年碳中和,中国约 2060 年碳中和,时间差仅有约 10 年;从自碳达峰到 碳中和的时间跨度比较,欧美约 50-70 年,中国约 30 年,大幅低于先发发达经济体。虽然仍然存在一定争议,但是努力控制碳排放、尽力限制全球气温上升幅度,对全人类而言是利大于弊的 选择。

首先,剧烈的气温升高将给人类文明以重创。约 12 万年前温暖的伊米亚间冰期,海平面比当前高 6-9 米, 当时仅有部分极地冰盖融化,即可造成淹没全球关键城市(如上海海拔 4.5 米)的严重后果。倘若极地冰盖完 全融化,大量陆地面积将不复存在,考虑到沿岸重点城市的核心地位,全球主要经济体都近乎面临致命打击。

其次,一定程度的气温升高即可破坏碳循环的长期平衡,并引发气温进一步升高的“自加速”过程。其主 要原因包括冻融湖、冻土带和深海的重要温室气体甲烷释放、海水温度升高造成的温室气体二氧化碳溶解度下 降等。

第三,人类活动和一定程度的气温升高、温室气体排放强关联。一方面,从约 10000 年的时间尺度来看,工业化之前地球气温变化速率相当平缓,而工业化之后气温出现 了显著上升;从更长的约 80 万年的时间尺度来看,除工业化之后的短暂时间(甚至是 20 世纪之后的短暂时间) 以外,地球气温都是在一个较稳定的范围内波动的。

另一方面,从 100 年左右的近世时间尺度来看,太阳辐射变化不大,但是太阳辐射和地球气温变化出现了 明显的背离,温度变化曲线显著“跑赢”了太阳辐射变化曲线。这种背离是客观存在的,而高速的气温升高的 最佳解释方式仍然是人类活动。

此外,气候变化、海洋酸化等还可能引发大范围物种灭绝。

最后,即使上述所有论述都基于“可能性”,“全球变暖雷霆雨露俱是天恩和人类活动无关”、“五岳陵霄四 海亘地藏排纳放无损高深”,全球变暖对人类社会的负面影响本身也值得全人类,以某种形式对其加以应对。

总之,碳排放引发气候变化、威胁人类文明的概率不低、赔率很高。努力遏制这一势头事实上理性、务实。

从碳达峰到碳中和体现了“共同但有区别”的减排责任,体现了我国的大国担当。为了达成此目标,我国 的一次能源结构也将经历显著变化:可再生能源必须取代化石能源,成为一次能源的主要组成部分。清华大学 气候变化与可持续发展研究所、落基山研究所等 2020 年发布的最新研究有类似的结论(但是在 2050 年净零预 设条件、能源消费总量等方面二者有一定分歧。考虑到有关研究的前瞻程度,分歧是可以理解的)。

我们同时还认为,以高比例可再生能源广泛应用、碳排放达峰并逐步降低乃至净零为关键特征之一的能源革命,是为人类谋福祉的重要手段。为人类谋福祉-控制气温升高幅度、应对气 候变化-推动能源革命、大规模高比例应用可再生能源的逻辑链条坚实可靠。

2、高比例可再生能源发电,储能助力日内平衡和长时间平衡

我国具备丰富的风、光可再生能源资源。据发改委能源所等研究,我国年太阳辐射超过 5000MJ/m2,年日 照小时数超过 2200 小时的土地面积占全国土地面积的 2/3,安装 2500GW 光伏发电设备仅需要 8 万平方公里土 地,占中国国土面积的 0.8%。同样据估算,在中国所有风力资源超过 300W/m2 的地区中,100 米高度的陆上可 用风能总储量约为 3400GW;在水深 5-50 米的海域中,100 米高度海上风能资源总量达到 500GW。再考虑到水 电、核能和生物质能源等,事实上资源端我国有能力供应高比例可再生能源(电力);再考虑到用能端的高度电 气化,可再生能源电力规模爆发将是碳达峰和净零排放目标得以实现的核心条件。

同时,光伏、风电等可再生能源发电形式的平准化发电成本、初始投资成本等都将进一步下降,使得二者 进一步体现出竞争优势。

但是,光伏、风电等可再生能源的波动性、间歇性相当程度上阻碍了其和负荷的有效匹配,提高了高比例 大规模并网的难度。

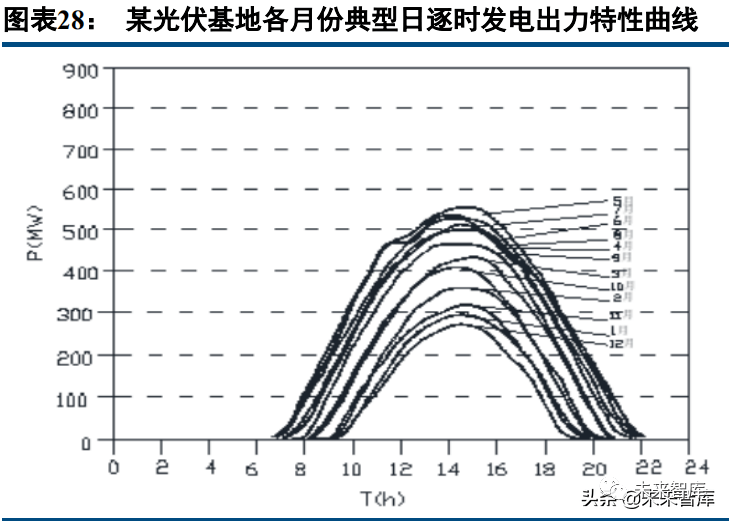

对光伏而言,日内出力受到日照条件、天气影响;更长时间尺度的出力具备一定规律性,但仍不稳定。夏 季和冬季的发电特性区别明显。

对风电而言,日内出力表现具有极大的随机性;更长时间尺度的出力具备一定规律性,也仍不稳定。储能系统不同程度上具备平滑可再生能源出力、使其和负荷相匹配的能力。首先,储能系统的高频响应能力可以满足电力系统频率调节的需求;能量时移、削峰填谷能力可以满足电 力系统日内调节的需求。

将时间尺度拓展至星期级别,储能系统的能量时移、削峰填谷能力同样可以满足能量平衡需求。将时间尺度拓展至季节级别,虽然储能效率不可避免地有一定程度的下降,但是储能仍然具备一定调节能 力。所以,储能是高比例可再生能源并网的关键助力之一。

3、中国&全球,储能规模估计

短期,储能规模的增长和储能助力可再生能源消纳、储能参与辅助服务等内容相关,其规模和节奏尚无明 确规划,但各方关注与动作逐渐提高、加强。2021 年初,国家电网表示,未来 5 年,国家电网公司将年均投入 超过 700 亿美元,推动电网向能源互联网升级,促进能源清洁低碳转型,助力实现“碳达峰、碳中和”目标。国家电网公司一方面通过大范围联网,扩大新能源消纳范围;另一方面推进抽水蓄能与储能建设,提高系统灵 活调节能力,目前国家电网公司在运在建抽蓄电站 51 座,容量达 6300 万千瓦。同样在 2021 年初,青海省对“新 能源+储能” 、“水电+新能源 + 储能”项目中自发自储设施所发售的省内电网电量,给予每千瓦时 0.10 元 运营补贴,同时,经该省工业和信息化厅认定使用本省产储能电池 60%以上的项目,在上述补贴基础上,再增 加每千瓦时 0.05 元补贴。

我们援引中关村储能联盟的研究结果,保守场景、理想场景下,电化学储能装机规模(基本假设为电化学 储能是储能规模提升的主体)分别约为 15GW 以上和接近 24GW。同时,短期的储能装机规模增速不确定性较 大。

中长期,我国长期储能规模的爆发必然依赖于高比例可再生能源电力风电、光伏的应用,所以风光的实际 规模变化情况就是储能规模估计的关键点。

“达峰”时段,根据 2020 年 12 月 12 日在气候雄心峰会上通过视频发表的题为《继往开来, 开启全球应对气候变化新征程》的重要讲话内容,2030 年中国单位国内生产总值二氧化碳排放将比 2005 年下 降 65%以上,非化石能源占一次能源消费比重将达到 25%左右,森林蓄积量将比 2005 年增加 60 亿立方米,风 电、太阳能发电总装机容量将达到 12 亿千瓦以上。

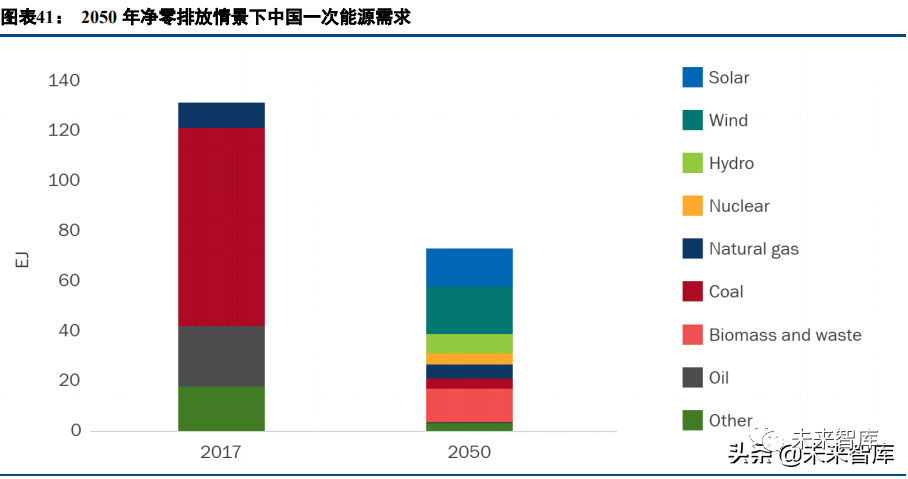

“净零”时段,据落基山研究所 2020 年的研究报告 China 2050: A fully developed rich zero carbon economy 估计(现在尚无 2060 年净零排放的权威研究,考虑到同样是净零排放研究且 2050 年也仅为指引,采用 2050 年 的有关估算数据也不失其一般性),净零排放情景下中国主要工业门类将以不同方式脱碳。化石燃料剩余占比很 小,电力、氢能、生物质、氨、合成燃料、工业废热、太阳能热等是主要的中端用能需求,而规模以电能为最。直接使用、制氢和氨相关的用电量达到总用电量的 70%。

具体到终端电力消费,直接用电是主流,氢、氨等化学能-二次电力应用也是重要的组成部分,二者总量超 过 14 万亿千瓦时(即 1.4 万 TWh)。

与终端用能相应,一次能源结构届时也将发生重要变化。可再生能源成为主流,风光合计占比约为一次能 源生产的接近 50%(如果能源强度提升,则二者占比合计可能更高)。水电、核电等也具备了重要地位,除此之 外的零排放能源还有生物质。煤、油、气总占比急剧下降(其排放通过碳汇/碳捕集等手段加以平衡)。

14 万亿千瓦时年用电量对应的发电装机量约为 7000GW,其中风光装机量约为 5000GW,占总装机量的约 70%。值得注意的是,发电侧储能的装机量有约 500GW。

届时,夏季的主要一次电力供应是光伏,冬季的主要一次电力供应是风电;核电提供基荷。

随风光装机占比提升,储能的实际渗透率需求也提升。我国 2030 年碳达峰时,因为仍有大规模火电的实 际应用,所以储能装机主要满足日内、周内需求较合理。本世纪中叶以后碳中和时,储能除满足日内、周内需 求外,还需要满足跨季节需求。车网互动,生物质发电调峰,氢/氨和电网互动,需求侧响应等等可对日内/周内 级别的电力系统平衡发挥重要作用;生物质、氢/氨等本身也是跨季节储能的重要载体。限于边界条件的巨大不 确定性,本报告不计算车网互动,生物质发电调峰,氢/氨和电网互动,需求侧响应等对满足日内/周内级别的电 力系统平衡的影响,而区分谨慎/乐观情景对可再生能源规模对应的储能渗透率-储能装机进行估计。

不失一般性,我们以我国 2020 年的电化学储能装机为计算起点,假设 2030 年我国风光装机规模总量达到 1200GW,且年规模增加值稳定;2050 年风光装机规模总量达到 5000GW。我们以 2020 年底的电化学储能装机 作为起点,假设 2021-2025 年的风光装机增量对应储能的容量百分比为 5%(谨慎)或 10%(乐观),储能时长 为 1 小时(谨慎)或 2 小时(乐观);2026-2030 年的风光装机增量对应储能的容量百分比为 10%(谨慎)或 20% (乐观),储能时长为 2 小时(谨慎)或 3 小时(乐观);2031-2050 年的风光装机增量对应储能的容量百分比为 20%(谨慎)或 40%(乐观),储能时长为 3 小时(谨慎)或 4 小时(乐观)。

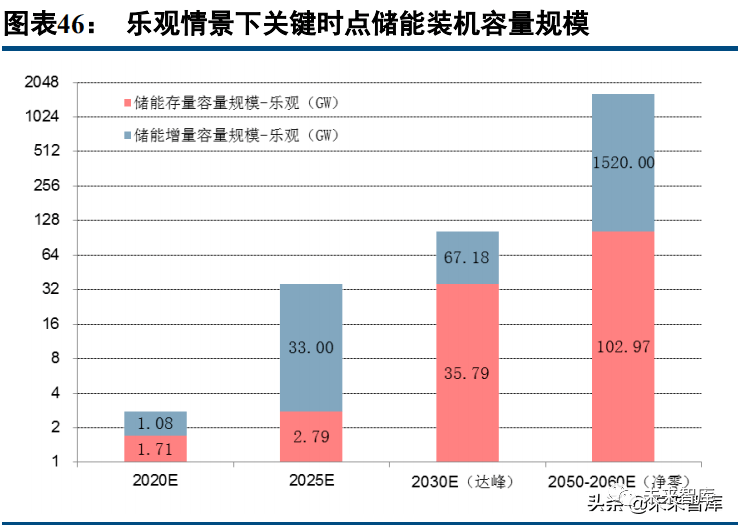

由此估计,谨慎情景下,至 2030 年达峰储能装机规模约 50GW/90GWh 以上;至本世纪中叶以后净零储能装机规模约 800GW/2.3TWh 以上。

乐观情景下,至 2030 年达峰储能装机规模约 100GW/270GWh 以上;至本世纪中叶以后净零储能装机规模 约 1.6TW/6.3TWh 以上。如果可再生能源装机超预期,则储能规模应也有超预期可能。比如,按照 25%的非化 石能源目标倒推,再考虑到核电和水电提升空间是有限的,2030 年风光装机有可能达到 16 亿千瓦以上,平均 每年装机超过亿千瓦。那么储能配套规模就可能在我们估计的情景下进一步提升。

落基山研究所估计的达峰储能装机规模约 500GW,仅考虑发电侧,所以和我们的估计并不矛盾;电网侧的 储能可以起到调峰和综合辅助服务等作用,二者都是未来储能装机的重要组成部分。

总体而言,如果储能应用的技术类型为电化学储能(暂时不妨进一步假设为锂离子电池),则到 2030 年其 总规模也不及新能源车所用动力电池的规模;到净零时段,如果中国新能源汽车保有量 3 亿辆,单车带电量 60kWh,则动力电池保有量规模在 18TWh,仍然数倍于储能电池。但是不可否认,储能电池在日内-周内电力系 统平衡方面即有较大可能为电池市场贡献相当增量,未来其规模可能是仅次于动力电池市场的第二大市场(但 是不是锂离子电池始终为市场和实际应用所青睐尚需进一步研究)。

跨季节储能的规模则直接援引落基山研究所的研究结果。相当于 4.4 亿吨标煤的生物质能,每年 8100 万 吨的氢能等,都将发挥跨季节储能的重要作用(且并不止于此)。

全球方面的估计情况更为复杂,除户用储能市场年约 10GWh 并且有能力保持较高增速外,其他储能市场 的规模化节奏难于直接估计。

这里,我们直接援引《欧洲 2030 电池技术路线图》、以及彭博对储能规模的有关研究。

《欧洲 2030 电池技术路线图》估计,到 2030 年,全球储能电池年装机规模在 200GWh 以上(累计规模不 妨假设在 800GWh 左右,如果电池储能是主要增量贡献者,则和我们对中国的乐观情景估计大体上可相互印证;

如果该路线图对电池总量的估计偏谨慎,则储能电池实际规模还有可能更高)

彭博估计,到 2050 年,全球储能累计装机规模将达 1600GW 以上(并未假设净零,所以碳排放的严格限制 事实上可以推高此估计)。

投资评价和建议

目前及今后一段时间内可以预见,高增速的储能技术是以磷酸铁锂电池为代表的电化学储能技术在 5G 基 站备用电源、可再生能源并网等方面的应用。而且储能电池的成本是电池储能系统(含外壳、热管理系统、电 源转换系统、逆变器等)成本的主要组成部分。基于此,我们建议关注全球电池龙头企业宁德时代、其合作方 星云股份、永福股份,以及其他有储能布局的电池/新能源汽车企业,如比亚迪、亿纬锂能等。

储能-可再生能源的协同是碳排放达峰、净零的重要保障。对风电光伏、对电力系统深入理解的企业布局储 能业务也可能取得相当市场地位。基于此,我们建议关注从可再生能源侧切入储能领域的逆变器企业,阳光电 源、固德威(偏向用户侧)等。

户用储能是盈利能力较强的储能细分赛道,部分高电价、高峰谷差、电力市场化程度高的国家和地区对户 用储能的需求较好。建议关注具备先发优势的全球户用储能系统龙头企业。

长期看,跨季节储能对氢产业链有实际需求。建议关注氢能和燃料电池龙头亿华通。

中企碳中和服务网版权声明:凡注明来源为“中企碳中和服务网:xxx(署名)”,除与中企碳中和服务网签署内容授权协议的网站外,其他任何网站或者单位未经允许禁止转载、使用,违者必究。如需使用,请与13552701370联系;凡本网注明“来源:xxx(非中企碳中和服务网)”的图片或文字,均转载与其他媒体,目的在于传播更多信息,但并不意味着中企碳中和服务网赞同其观点或证实其描述,文章内容仅供参考。其他媒体如需转载,请与稿件来源方联系,如产生任何问题与本网无关,想了解更多内容,请登录网站http://www.tanzhonghe123.com

相关资讯

- 固态电池,储能行业的下一个 “爆点”? 2025-03-30 16:37:21

- 发展新型储能 国能怎么干? 2025-03-27 19:30:26

- 引领新型储能制造业高质量发展 2025-03-08 16:20:23

- 当物理课走进工厂 阳光电源解读储能新技术 2025-03-08 16:16:48

- 两会热议锂电储能,回收、安全与市场机制成焦点 2025-03-08 16:15:39

- 固态电池概念,为何持久不衰? 2025-03-08 16:06:57

- 碳酸锂:突袭 2025-03-08 16:05:39

- 1.8吉瓦时!阿特斯储能e-STORAGE再获美国大单 2025-03-08 16:02:10

- 发改委主任郑栅洁:国家将设立航母级基金投向氢能储能等前沿领域 2025-03-08 15:09:14

- 储能电池变“定时炸弹”,为什么总是LG新能源? 2025-03-08 14:55:29

图片新闻

-

多家会员单位入选河南省第一批“零碳工厂”“超级能效工厂”第三方服务机构!

多家会员单位入选河南省第一批“零碳工厂”“超级能效工厂”第三方服务机构!

-

康迈南京荣获“零碳工厂”认证

康迈南京荣获“零碳工厂”认证

-

关于举办第四届碳中和博鳌大会的通知(同期举办年度碳中和领域颁奖盛典)

关于举办第四届碳中和博鳌大会的通知(同期举办年度碳中和领域颁奖盛典)

-

碳排放市场迎新政,绿电能否分杯羹

碳排放市场迎新政,绿电能否分杯羹

-

如何解决碳市场活跃度不足等问题?生态环境部回应

如何解决碳市场活跃度不足等问题?生态环境部回应

-

中信建投:碳排放核算方案发布,促进绿电环境价值兑现

中信建投:碳排放核算方案发布,促进绿电环境价值兑现

![[视频]测试文字](/upload/image/20241029/20241029222754_65886.jpg)

![[视频]中创碳投协办2021碳达峰碳中和无锡峰会成功举行](/upload/image/20210524/20210524182858_64387.png)

![[视频]推动传统建材产业绿色转型 助力碳达峰碳中和](/upload/image/20210524/20210524155402_70480.png)

![[视频]发展新路子,临安青山湖畔今天有一场“数字化”与“碳中和”的美丽邂逅](/upload/image/20210524/20210524154912_72620.png)

![[视频]数控供热大数据云计算行业节能服务平台](/upload/image/20151212/20151212093446_94616.png)

投稿邮箱:jnzlhz@126.com

投稿邮箱:jnzlhz@126.com 广告合作热线:13552701370

广告合作热线:13552701370 微信公众账号:

微信公众账号: